Copyright ? 2006-2022 高頓教育, All Rights Reserved. 網站地圖

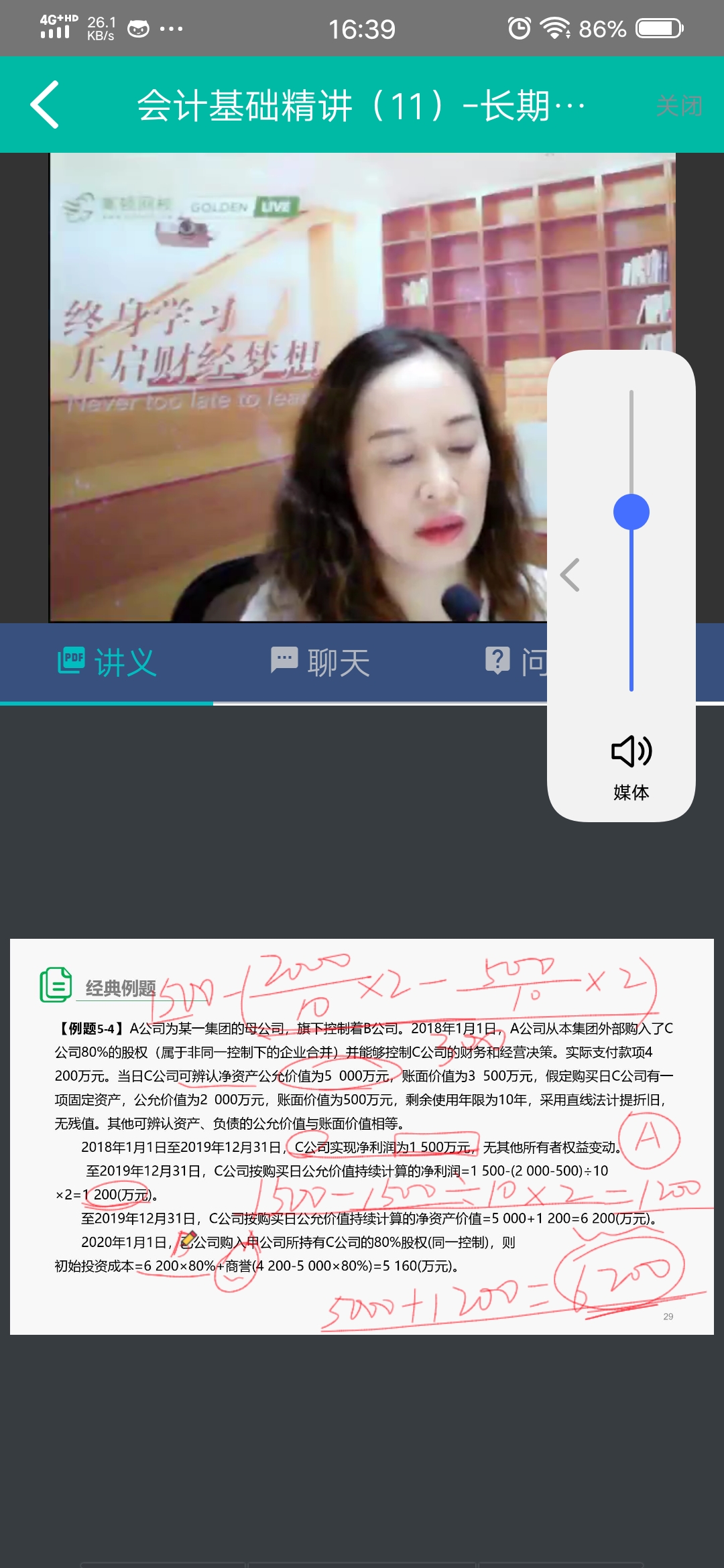

公司固定資產公允價值2000萬是18年1.1A企取得C企80%股權時的公允價值,后有變動嗎?

vip 老師 5.30 下午徐青老師長投直播課中的這道題目 ,至2019.12.31C公司按購買日公允價值持續計算的凈利潤 要考慮那項固定資產的公允價值 這個能懂 但是 題目上給的固定資產的公允價值2000萬元是 2018.1.1A公司取得C公司80%股權時的公允價值 然而 兩年期間 不用考慮 這項固定資產的公允價值是否有變動嗎 因為畢竟后面 是 B公司又從A公司手里買走C公司的股權了

趙同學

趙同學- 2020-05-30 17:23:59

- 閱讀量 548

-

高頓為您提供一對一解答服務,關于公司固定資產公允價值2000萬是18年1.1A企取得C企80%股權時的公允價值,后有變動嗎?我的回答如下:

認真的同學,你好~,

固定資產本身是按歷史成本計量的,歷史成本就是買入的那刻定下之后,

就不再隨公允價而變化。

這里同學可以看作,是A按公允價重新購買了一次,使得歷史成本得到了更新。

那么2000就是新歷史成本,之后也不會再受到影響。

希望能夠幫助到你~

務必注意防護,少出門,

預祝同學和家人們都能健健康康!

以上是關于公司,公司固定資產相關問題的解答,希望對你有所幫助,如有其它疑問想快速被解答可在線咨詢或添加老師微信。2020-05-30 18:50:23

版權聲明:本問答內容由高頓學員及老師原創,任何個人和或機構在未經過同意的情況下,不得擅自轉載或大段引用用于商業用途!部分內容由用戶自主上傳,未做人工編輯處理,也不承擔相關法律責任,如果您發現有涉嫌版權的內容,歡迎提供相關證據并反饋至郵箱:fankui@gaodun.com ,工作人員會在4個工作日回復,一經查實,本站將立刻刪除涉嫌侵權內容。

相關問題

相關文章

其他人都在看

-

在第(3)題里面,確認2008年凈虧損時有一個-120是怎么出來的?

在第(3)題里面,確認2008年凈虧損時有一個-120是怎么...

-

同一控制下企業合并貸方差額為什么要計入資本公積-股本溢價?

老師:在形成同一控制下控股合并的貸方差額為什么要記到“資本公...

-

拆除部分的折舊占折舊值是62.5.那整體的折舊是250,為什么公司固定資產的原價是800-250,而

老師,這個例題中。拆除部分的折舊占折舊值是62.5.那整體的...

-

轉換為投資性房地產后,折舊為何還按照原來公司固定資產的方式計提?

本視頻31:08,轉換為投資性房地產后,折舊為什么還是按照原...

-

營改增后自建固定資產時領用本公司資產產品,需要繳納增值稅嗎?

營改增后,自建固定資產時 關于領用本企業資產產品,需要繳納增...

-

季節性修理過程中的公司固定資產在修理期間為什么不停止折舊?

老師,選項A,季節性修理過程中的固定資產在修理期間為什么不停...

-

公司固定資產折舊范圍土地為什么計入固定資產?

前面自行建造的固定資產中不是提到,土地應計入無形資產嗎?怎么...

-

公司固定資產的出售和轉讓有什么區別?

固定資產的出售和轉讓有什么區別? ...

-

提前報廢的公司固定資產當期應計提折舊嗎?

A選項為題組這句提前報廢的固定資產當期應計提折舊,所以應該勾...

-

考acca后的就業情況如何?哪些公司認可acca?

在報考ACCA后,企業對于持證者的認可度以及就業前景都是大家比較關注的信息,有很多同學想知道考ACCA后的就業情況如何?哪些公司認可ACCA?就讓學姐來整理資料,找到相關的解答吧! 一、考ACCA后的就業情況 如果是應屆畢業生,考ACCA后在就業上會更有競爭力,ACCA考試被譽為國際財會界的通行證,很多企業都對持證者非常認可,而且即使畢業生沒有考完ACCA全部科目,只考了部分科目,對自己在就業上的幫助也是非常大的,比如相對于其他應屆生,ACCA準會員或考過多門科目的畢業生,往往能夠收到崗位和工作機會。 如果是在職人員,光是在職考取ACCA就能凸顯出個人的學習能力之強,ACCA考試共需要考13門科目,而且是全英文考試,考取這項證書不僅僅帶來了能力的提升,為未來的職業生涯發展帶來更大的幫助,不論是職業晉升,還是跳槽新崗位,

2022-12-13 10:41:29 -

2022年北京銀行社會招聘之公司業務團隊負責人

高頓教育銀行官網為大家帶來:2022年北京銀行社會招聘之公司業務團隊負責人,關注高頓教育,為您提供更多考試相關信息。

2022-12-12 17:53:57 -

2022年招商銀行社會招聘信息之同城區域公司金融經營團隊副職助理

高頓教育銀行官網為大家帶來:2022年招商銀行社會招聘信息之同城區域公司金融經營團隊副職助理,關注高頓教育,為您提供更多考試相關信息。

2022-12-10 20:03:03 -

2022年招商銀行社會招聘信息之縣域公司金融經營團隊副職助理

高頓教育銀行官網為大家帶來:2022年招商銀行社會招聘信息之縣域公司金融經營團隊副職助理,關注高頓教育,為您提供更多考試相關信息。

2022-12-10 20:00:52 -

2022年招商銀行社會招聘信息之支行副行長或行長助理(分管公司金融)

高頓教育銀行官網為大家帶來:2022年招商銀行社會招聘信息之支行副行長或行長助理(分管公司金融),關注高頓教育,為您提供更多考試相關信息。

2022-12-09 16:51:03

精選問答

-

最佳現金持有量的計算公式是啥?

教師回復: 同學您好!存貨模型下最佳現金持有量=根號下(2*一定時期的現金需求量*交易成本/機會成本率)

-

合同取得成本和合同履約成本在財務報表中列什么項目?

教師回復: 同學你好~確認為資產的合同履約成本,初始確認時攤銷期限不超過一年或一個正常營業周期的,在資產負債表中列示為存貨;初始確認時攤銷期限在一年或一個正常營業周期以上的,在資產負債表中列示為其他非流動資產。確認為資產的合同取得成本,初始確認時攤銷期限不超過一年或一個正常營業周期的,在資產負債表中列示為其他流動資產;初始確認時攤銷期限在一年或一個正常營業周期以上的,在資產負債表中列示為其他非流動資產。

-

會計主體不一定是法律主體,法律主體一定是會計主體嗎?

教師回復: 同學,你好!一個法律主體,比如一個公司,是獨立的法人單位,必須要進行會計的獨立核算,所以一定是一個會計主體;但是如果是一個車間,需要單獨核算這個車間的經營情況,也可以作為一個會計主體單獨核算,但這個車間并不需要經過法律程序注冊,不是一個法律主體,只是一個部門,所以,一個會計主體并不一定是一個法律主體。能夠理解了嗎?

-

合同履約成本與合同資產的如何區分?

教師回復: 學員,你好!你可以根據定義來區分,合同履約成本是為合同履行而發生的各種成本,一般是銷售方支出的,而合同資產是指企業已向客戶轉讓商品而有權收取對價的權利,且該權利取決于時間流逝之外的其他因素,說明這筆錢是購買方那過來了,購買方已經支付了,但是還取決于其他條件還不能確認收入。

-

票面利率與實際利率怎么解釋?

教師回復: 同學你好! ①如果債券是按面值發行,實際利率=票面利率; ②如果債券是按溢價發行(貴賣),實際利率小于票面利率。 理解:當債券票面利率高于市場利率時,投資者投資債券獲得的收益就會高于投資其他項目獲得的收益,潛在的投資者必將樂于購買,這時債券就應以高于面值的價格出售,這種情況稱為溢價發行;實際發行價格高于票面價值的差額部分,稱為債券溢價。 發行方未來期間按票面利率支付債權人利息,所以溢價收入是對發行債券的企業未來多付利息所作的事先補償。 ③如果債券是按折價發行(賤賣),實際利率大于票面利率。 理解:當債券票面利率低于市場利率時,潛在投資者會把資金投向其他高利率的項目,這時債券就應以低于票面價值的價格出售以吸引投資者,這種情況稱為折價發行;實際發行價格低于票面價值的差額部分稱為債券折價。 發行方未來期間按票面利率支付利息,債券折價實際上是發行債券的企業對債權人今后少收利息的一種事先補償。

手機注冊

選擇感興趣的項目,找到您想看的問答

- 金融類

- ACCA

- 證券從業

- 銀行從業

- 期貨從業

- 稅務師

- 資產評估師

- 基金從業

- 國內證書

- CPA

- 會計從業

- 初級會計職稱

- 中級會計職稱

- 中級經濟師

- 初級經濟師

- 其它

- 考研