Copyright ? 2006-2022 高頓教育, All Rights Reserved. 網(wǎng)站地圖

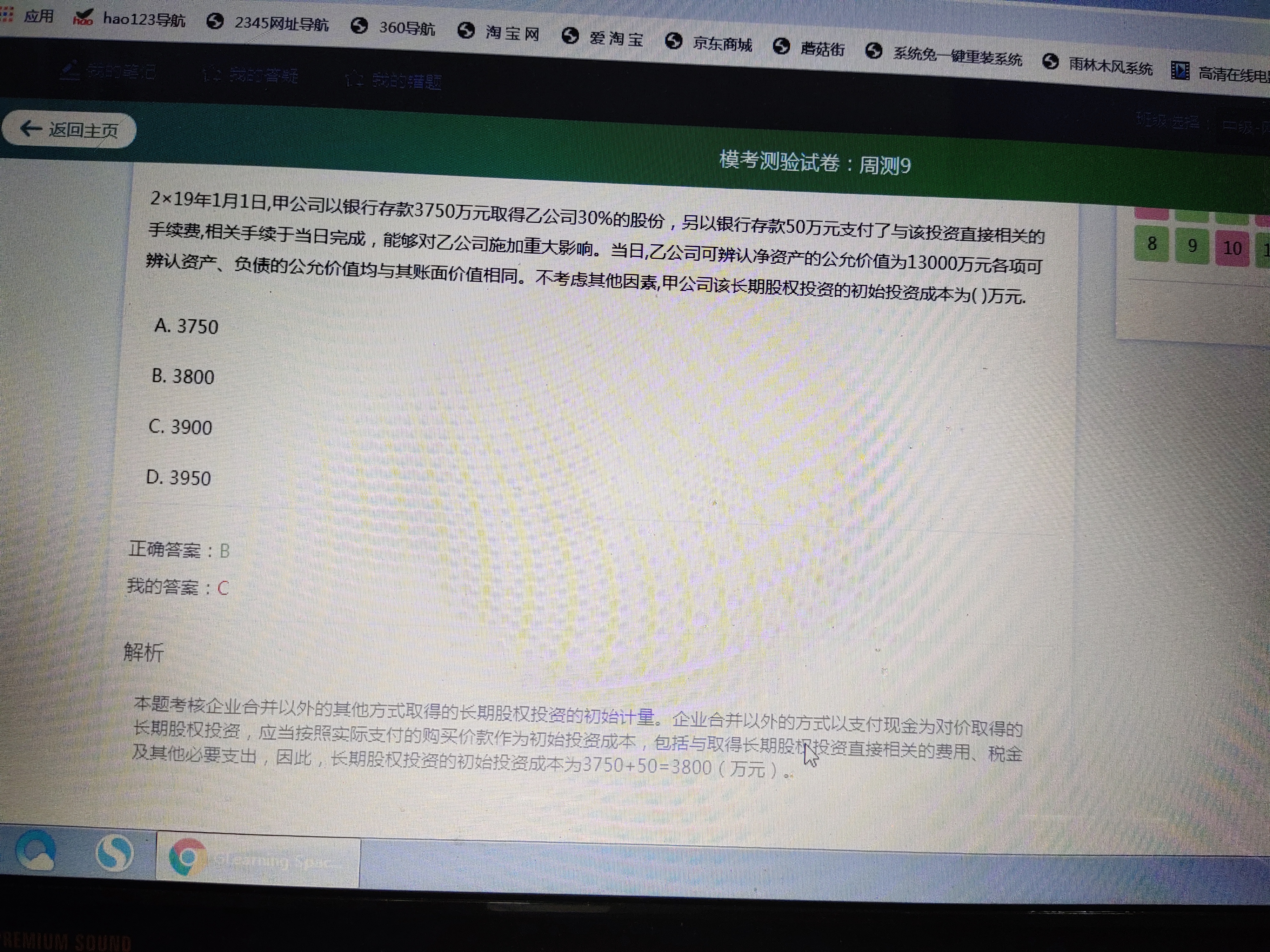

3750+50 < 1300*30%,不是按3900入賬 差額做營業(yè)外收入嗎?

3750+50 < 1300*30%,不是按3900入賬 差額做營業(yè)外收入嗎

荔同學(xué)

荔同學(xué)- 2020-06-21 23:04:38

- 閱讀量 808

-

高頓為您提供一對一解答服務(wù),關(guān)于3750+50 < 1300*30%,不是按3900入賬 差額做營業(yè)外收入嗎?我的回答如下:

可愛/勤奮/優(yōu)秀的同學(xué),你好~,

初始投資成本=支付對價的公允價值+相關(guān)稅費,

同學(xué)所說的,是比較初始投資成本和購買日被購買方可辨認凈資產(chǎn)公允價值的份額,

如果后者比較大,就調(diào)整長投的入賬價值,

但是不影響最初初始投資成本的計算~

希望老師的解答能幫助你理解!

以上是關(guān)于額,差額相關(guān)問題的解答,希望對你有所幫助,如有其它疑問想快速被解答可在線咨詢或添加老師微信。2020-06-22 09:19:54

版權(quán)聲明:本問答內(nèi)容由高頓學(xué)員及老師原創(chuàng),任何個人和或機構(gòu)在未經(jīng)過同意的情況下,不得擅自轉(zhuǎn)載或大段引用用于商業(yè)用途!部分內(nèi)容由用戶自主上傳,未做人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任,如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎提供相關(guān)證據(jù)并反饋至郵箱:fankui@gaodun.com ,工作人員會在4個工作日回復(fù),一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

相關(guān)問題

相關(guān)文章

其他人都在看

-

該題租賃日賬面價值2625元 ,公允價值2600元 差額不是放到存留收益里嗎?

請問老師,該題租賃日賬面價值2625元 ,公允價值2600元...

-

為什么收盤價與購買成本的差額乘以1-15%呢?

為什么收盤價與購買成本的差額乘以1-15%...

-

公允價值與賬面價值的差額計入哪個科目?

老師,非貨幣性資產(chǎn)交換,公允價值與賬面價值的差額計入哪個科目...

-

差額正確方式應(yīng)該記在哪里呢?

B選項這個差額正確方式應(yīng)該記在哪里呢...

-

成本法轉(zhuǎn)權(quán)益法核算比較時差額入留存收益?

為何公允價值計量轉(zhuǎn)權(quán)益法核算進行投資成本與可辨認凈資產(chǎn)比較差...

-

商譽是“差額”嗎 差額調(diào)整或不調(diào)整分別對投資方,被投資方是什么意思?

商譽是“差額”嗎 差額調(diào)整或不調(diào)整分別對投資方,被投資方是什...

-

銀行支付的8000萬與長投成本7000萬之間的差額為11000萬?

\n//glive.gaodun.com/upload/64...

-

每年確認投資收益的時候,都要對凈利潤進行調(diào)整?考慮投資時點差額的影響?

每年確認投資收益的時候,都要對凈利潤進行調(diào)整?考慮投資時點差...

-

差額計資產(chǎn)處置損益,這里怎么沖了留存收益?

老師,這個題,上課時老師說的差額計資產(chǎn)處置損益,這里怎么沖了...

-

第一段的部分可否舉例說明預(yù)計虧損超過該減值損失的差額是如何形成的,以方便理解?

老師好 (2)第一段的部分可否舉例說明預(yù)計虧損超過該減值損失...

-

2022年廈門銀行社會招聘信息之總行理財中心——份額登記崗

高頓教育銀行官網(wǎng)為大家?guī)恚?022年廈門銀行社會招聘信息之總行理財中心——份額登記崗,關(guān)注高頓教育,為您提供更多考試相關(guān)信息。

2022-11-03 21:54:36 -

2022建設(shè)銀行校園招聘最多能申請幾個志愿?招聘有名額限制嗎?

隨著各大銀行招聘崗位的公布,報考的小伙伴越來越多了,在這里為大家整理了各大銀行的報名崗位限制的匯總,尤其是建設(shè)銀行志愿報考的名額,報考的名額有限制嗎?小編做了一些整理,希望方便大家多報名。

2022-09-21 15:24:15 -

考研倒計時107天打卡,國際商務(wù)碩士備考知識點:【進口配額/行政管理政策/一價法則】

國際商務(wù)是經(jīng)濟學(xué)領(lǐng)域下的專業(yè)學(xué)位專業(yè),未來發(fā)展有一定潛力,所以不少同學(xué)考研會選擇國際商務(wù)碩士,考研重在知識的掌握,今天上海高頓考研網(wǎng)整理了434國際商務(wù)碩士備考知識點:進口配額、行政管理政策、一價法則,大家可以學(xué)習(xí)。

2022-09-08 10:59:11 -

在職研究生招生有名額限制嗎?報名人數(shù)會影響考試的通過率嗎?

現(xiàn)在報名在職研究生的人越來越多,在職讀研可以兼顧工作學(xué)習(xí),所學(xué)的知識既能解決一些工作中遇到的難題,還能滿足上班族繼續(xù)深造的需求,獲得的學(xué)歷學(xué)位證書幫助自己提升職場競爭力。目前在職研究生的報考方式不止一種,每種報考方式的報名時間也不相同,像同等學(xué)力申碩全年都可以報名,非全日制研究生只有每年9月、10月才能報名。

2022-09-02 11:20:35 -

2023年中國人民公安大學(xué)考研推免生名額有哪些?

中國人民公安大學(xué)地處首都北京,是全雙一流院校,今天,高頓小編整理了中國人民公安大學(xué)考研推免生名額內(nèi)容,一起來看看吧~

2022-09-01 13:22:53

精選問答

-

最佳現(xiàn)金持有量的計算公式是啥?

教師回復(fù): 同學(xué)您好!存貨模型下最佳現(xiàn)金持有量=根號下(2*一定時期的現(xiàn)金需求量*交易成本/機會成本率)

-

合同取得成本和合同履約成本在財務(wù)報表中列什么項目?

教師回復(fù): 同學(xué)你好~確認為資產(chǎn)的合同履約成本,初始確認時攤銷期限不超過一年或一個正常營業(yè)周期的,在資產(chǎn)負債表中列示為存貨;初始確認時攤銷期限在一年或一個正常營業(yè)周期以上的,在資產(chǎn)負債表中列示為其他非流動資產(chǎn)。確認為資產(chǎn)的合同取得成本,初始確認時攤銷期限不超過一年或一個正常營業(yè)周期的,在資產(chǎn)負債表中列示為其他流動資產(chǎn);初始確認時攤銷期限在一年或一個正常營業(yè)周期以上的,在資產(chǎn)負債表中列示為其他非流動資產(chǎn)。

-

會計主體不一定是法律主體,法律主體一定是會計主體嗎?

教師回復(fù): 同學(xué),你好!一個法律主體,比如一個公司,是獨立的法人單位,必須要進行會計的獨立核算,所以一定是一個會計主體;但是如果是一個車間,需要單獨核算這個車間的經(jīng)營情況,也可以作為一個會計主體單獨核算,但這個車間并不需要經(jīng)過法律程序注冊,不是一個法律主體,只是一個部門,所以,一個會計主體并不一定是一個法律主體。能夠理解了嗎?

-

合同履約成本與合同資產(chǎn)的如何區(qū)分?

教師回復(fù): 學(xué)員,你好!你可以根據(jù)定義來區(qū)分,合同履約成本是為合同履行而發(fā)生的各種成本,一般是銷售方支出的,而合同資產(chǎn)是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對價的權(quán)利,且該權(quán)利取決于時間流逝之外的其他因素,說明這筆錢是購買方那過來了,購買方已經(jīng)支付了,但是還取決于其他條件還不能確認收入。

-

票面利率與實際利率怎么解釋?

教師回復(fù): 同學(xué)你好! ①如果債券是按面值發(fā)行,實際利率=票面利率; ②如果債券是按溢價發(fā)行(貴賣),實際利率小于票面利率。 理解:當債券票面利率高于市場利率時,投資者投資債券獲得的收益就會高于投資其他項目獲得的收益,潛在的投資者必將樂于購買,這時債券就應(yīng)以高于面值的價格出售,這種情況稱為溢價發(fā)行;實際發(fā)行價格高于票面價值的差額部分,稱為債券溢價。 發(fā)行方未來期間按票面利率支付債權(quán)人利息,所以溢價收入是對發(fā)行債券的企業(yè)未來多付利息所作的事先補償。 ③如果債券是按折價發(fā)行(賤賣),實際利率大于票面利率。 理解:當債券票面利率低于市場利率時,潛在投資者會把資金投向其他高利率的項目,這時債券就應(yīng)以低于票面價值的價格出售以吸引投資者,這種情況稱為折價發(fā)行;實際發(fā)行價格低于票面價值的差額部分稱為債券折價。 發(fā)行方未來期間按票面利率支付利息,債券折價實際上是發(fā)行債券的企業(yè)對債權(quán)人今后少收利息的一種事先補償。

大家都在搜

手機注冊

選擇感興趣的項目,找到您想看的問答

- 金融類

- ACCA

- 證券從業(yè)

- 銀行從業(yè)

- 期貨從業(yè)

- 稅務(wù)師

- 資產(chǎn)評估師

- 基金從業(yè)

- 國內(nèi)證書

- CPA

- 會計從業(yè)

- 初級會計職稱

- 中級會計職稱

- 中級經(jīng)濟師

- 初級經(jīng)濟師

- 其它

- 考研