QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

對ACCA有所了解的同學,應該都知道,每年ACCA都會有更新新教材和考試大綱,每年或多或少會對一些知識點更細化或者刪減等做變動,但主要知識點不會變化太大。因此如果在沒有出來新教材之前,先學習時可以延用上一年的教材,等新教材出來盡量還是以新教材學習為主更好。

那么,對于接下來2020年6月的ACCA考試來說,新的考綱出現了哪些變化呢?一起來了解一下吧!

2020年6月考季的英國稅法(TX-UK)科目考試將就2019財政法案(Finance Act 2019)進行考核。

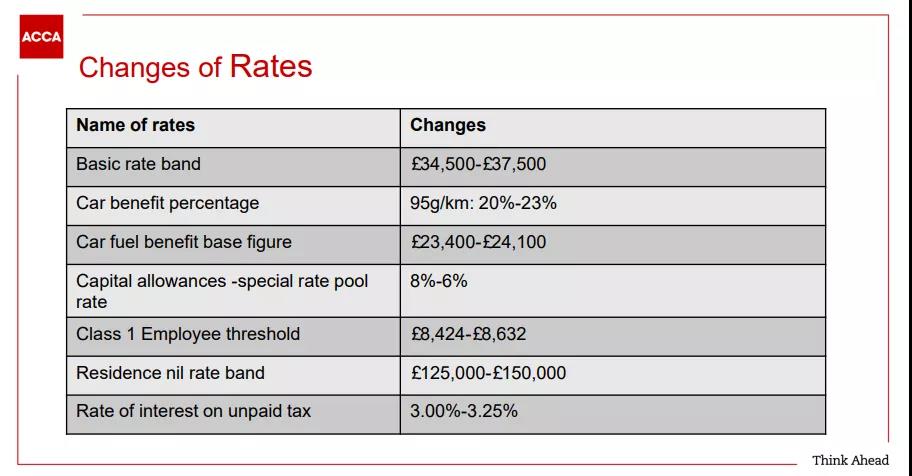

與2020年3月考試大綱相比,主要涉及到常規稅率和減免額度的調整,這在不同的稅務年度經常發生,算是常規性的調整。并且大多數新稅率和減免額度在考試時都會提供給學員。所以不必太過擔憂。

以上列表是發生變化的稅率。

例如第四章Benefit中的知識要點Car benefit percentage,將排放為95個g的車輛稅率,從原先的20%變為23%,增加了3個百分點。

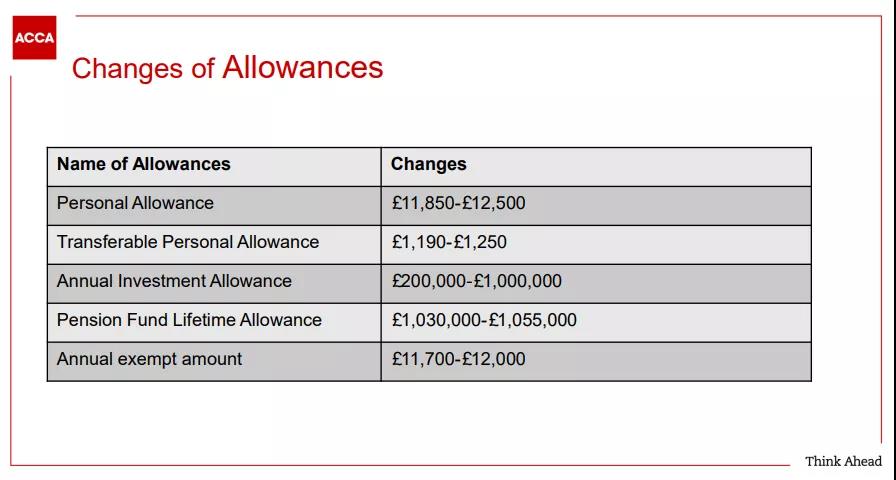

以上是減免額度的變化

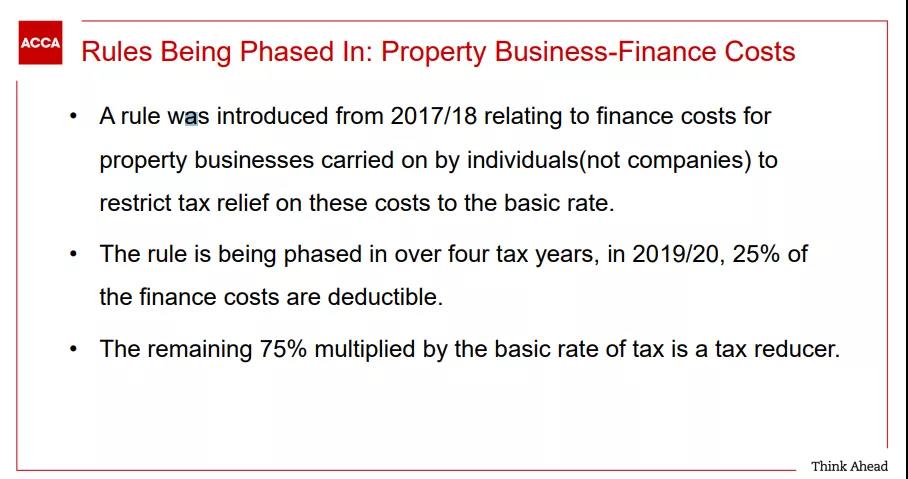

另一部分的變化,是由于相關法規的分階段引入。

上圖是Property Business-Finance Costs,財產出租經營的融資成本部分知識點所涉及的內容。以前融資費用可以從租金費用中扣除,而現在只能部分從當年的租金費用中扣除,還要形成tax reducer。

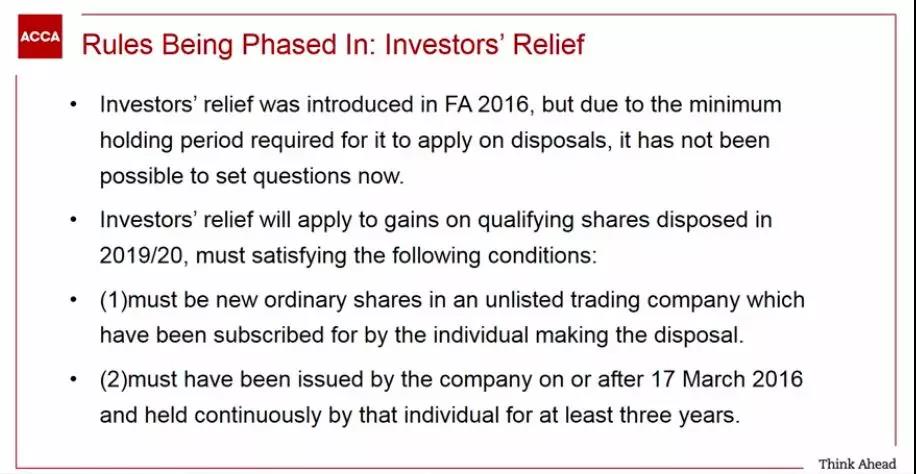

投資者減免Investors'Relief是2016年財政年度引入的規則,其中一個期限方面的規定是:需要至少3年持有該類股票,到2019財政年度則剛好滿足這個要求,所以2020年六月份的考試就可能會出現Investors'Relief這類題目啦。以上就是法規分階段引入帶來的變化。

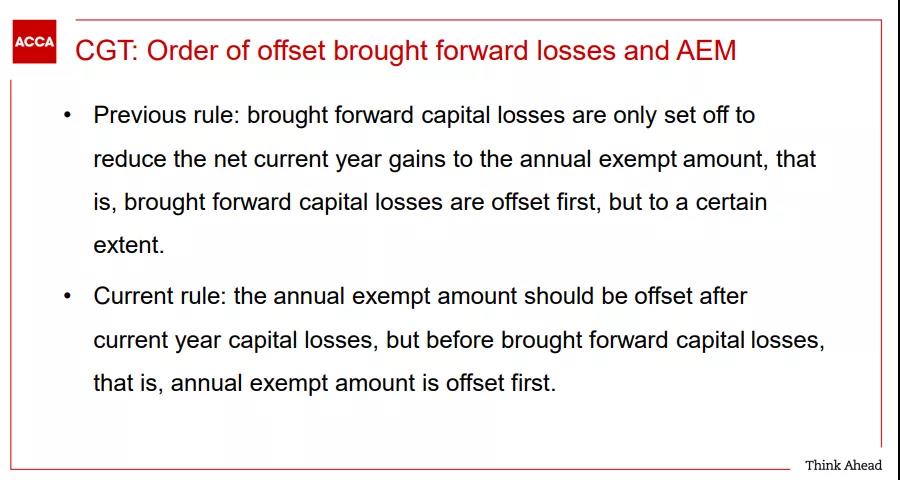

除了稅率和制度分階段引入,還有一些其他的變化:資本利得稅CGT的變化,包括CGT對于損失沖減的順序變化。

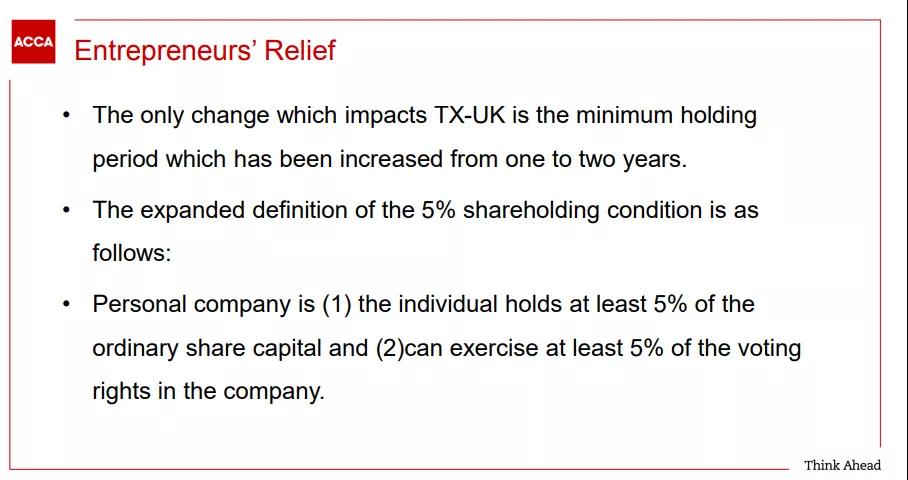

企業家減免的變化,持有期限調整為兩年。

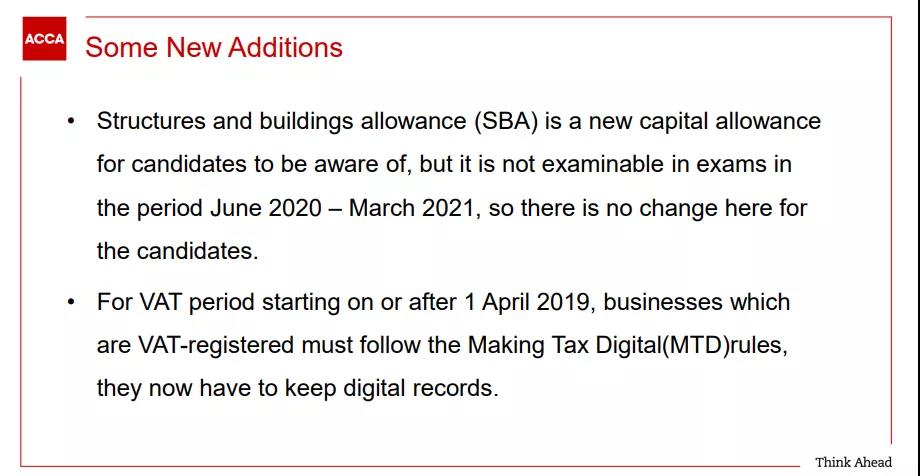

以上是2019年教育大綱的新增部分。這部分大家了解一下就可以。

建議學員按照最新調整以及自身的進度和學習狀況多加練習~要是一下子記不住變化的稅額和規則的話,這篇文章建議收藏哦~