Copyright ? 2006-2022 高頓教育, All Rights Reserved. 網(wǎng)站地圖

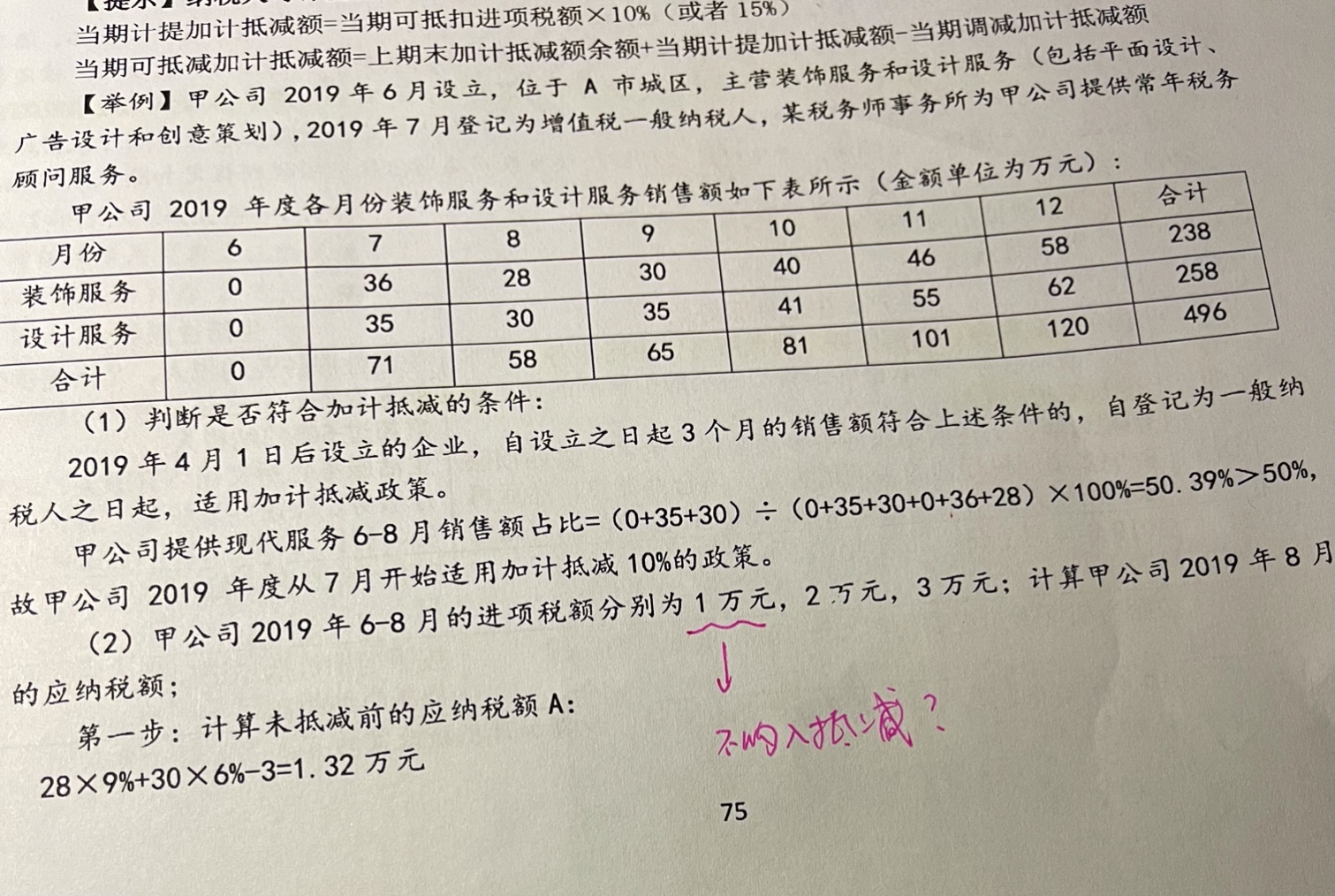

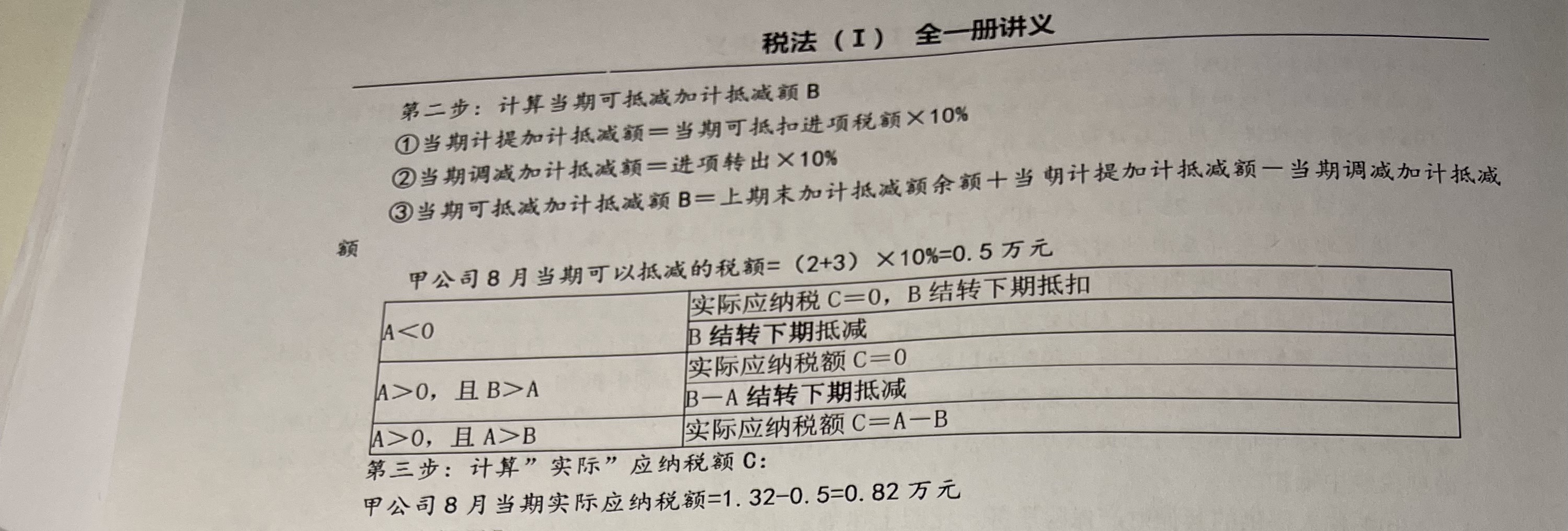

為什么判斷甲公司7月開始適用加計抵減政策?

請問為什么判斷甲公司7月開始適用加計抵減政策,6月的進項稅額為什么未加計抵減呢?

喚同學

喚同學- 2021-09-23 05:22:40

- 閱讀量 288

版權聲明:本問答內(nèi)容由高頓學員及老師原創(chuàng),任何個人和或機構在未經(jīng)過同意的情況下,不得擅自轉載或大段引用用于商業(yè)用途!部分內(nèi)容由用戶自主上傳,未做人工編輯處理,也不承擔相關法律責任,如果您發(fā)現(xiàn)有涉嫌版權的內(nèi)容,歡迎提供相關證據(jù)并反饋至郵箱:fankui@gaodun.com ,工作人員會在4個工作日回復,一經(jīng)查實,本站將立刻刪除涉嫌侵權內(nèi)容。

其他回答

相關問題

相關文章

其他人都在看

-

甲公司擁與所有權,與戊公司是買賣合同,為何是原始取得?

有套線152頁第7問 答案E,甲公司擁與所有權,與戊公司是買...

-

本題中甲公司的處分行為是有權處分,所以不構成善意取得嗎?

老師第(3)題的bcd為什么錯誤?...

-

甲公司的 91萬 和 1萬是怎么來的?

老師 甲公司和乙公司的選項可以解釋一下嘛 特別是甲公司的 9...

-

甲公司將房屋無償贈予乙公司是否需要繳納房產(chǎn)稅?

1.甲公司將房屋無償贈予乙公司是否需要繳納房產(chǎn)稅?...

-

為什么甲公司取得自行車的所有權時間不是5月10日呢?

麻煩老師講解一下,為什么甲取得自行車的所有權時間不是5月10...

-

算甲公司的時候為什么不減運費?

算甲公司的時候為什么不減運費...

-

為什么乙公司是減去400*6%,甲公司是加上400*6%?

為什么乙公司是減去400*6%,甲公司是加上400*6%?...

-

本題中甲公司承擔什么責任呢?

本題中甲公司承擔什么責任呢...

-

甲公司是有權處分,戊公司是正常取得物權嗎?

請問老師,17題的第三問的B選項為什么不對呢?...

-

2022年招商銀行社會招聘信息之公司客戶團隊總經(jīng)理

高頓教育銀行官網(wǎng)為大家?guī)恚?022年招商銀行社會招聘信息之公司客戶團隊總經(jīng)理,關注高頓教育,為您提供更多考試相關信息。

2022-11-30 13:53:08 -

2022年廣發(fā)銀行社會招聘之公司信貸審查崗

高頓教育銀行官網(wǎng)為大家?guī)恚?022年廣發(fā)銀行社會招聘之公司信貸審查崗,關注高頓教育,為您提供更多考試相關信息。

2022-11-29 16:16:33 -

2022年廣發(fā)銀行社會招聘之公司銀行部主任

高頓教育銀行官網(wǎng)為大家?guī)恚?022年廣發(fā)銀行社會招聘之公司銀行部主任,關注高頓教育,為您提供更多考試相關信息。

2022-11-28 11:09:05 -

2022年廣發(fā)銀行社會招聘之公司銀行部總經(jīng)理助理

高頓教育銀行官網(wǎng)為大家?guī)恚?022年廣發(fā)銀行社會招聘之公司銀行部總經(jīng)理助理,關注高頓教育,為您提供更多考試相關信息。

2022-11-28 11:07:01 -

光大銀行2022年度社會招聘之-經(jīng)營機構其他管理類崗(分管公司或零售業(yè)務)

高頓教育銀行官網(wǎng)為大家?guī)恚汗獯筱y行2022年度社會招聘之-經(jīng)營機構其他管理類崗(分管公司或零售業(yè)務),關注高頓教育,為您提供更多考試相關信息。

2022-11-27 19:31:30

精選問答

-

委托加工收取的加工費,增值稅稅率不是6%嗎?

教師回復: 同學你好,這里是這樣的,一般納稅人提供委托加工、修理、修配勞務稅率為13%,小規(guī)模納稅人提供委托加工、修理、修配勞務征收率3%。如果是單純的加工,屬于服務,就是6%,這里指的是提供加工修理修配勞務,用13%的稅率

-

立法的稅種有哪些?

教師回復: 勤奮的同學你好呀~現(xiàn)行稅種中,以國家法律形式發(fā)布實施的有:企業(yè)所得稅、個人所得稅、車船稅、環(huán)境保護稅、煙葉稅、船舶噸稅、車輛購置稅、耕地占用稅、資源稅、契稅、城市維護建設稅。希望老師的解答可以幫助到你,加油!

-

委托加工,受托方要代扣代繳增值稅的嗎?

教師回復: 同學 你好委托加工,只是讓受托方加工,加工完成后,委托方還可以收回,貨物的所有權沒有轉移。也沒有脫離增值稅鏈條,所以增值稅不用視同銷售,委托方不交增值稅哦。而是等到委托方將貨物收回后對外銷售的時候自行申報納稅。所以也不涉及代扣代繳增值稅哦。感謝您的支持,繼續(xù)加油哦!

-

實木地板在銷售環(huán)節(jié)征消費稅嗎?

教師回復: 愛學習的同學你好喲~一般都是實現(xiàn)銷售的時候交稅。比方說生產(chǎn)銷售環(huán)節(jié),零售環(huán)節(jié),批發(fā)環(huán)節(jié)。實木地板是在生產(chǎn)銷售環(huán)節(jié)征稅。生產(chǎn)廠家把實木地板生產(chǎn)出來,然后出售以后繳納消費稅,并不是一生產(chǎn)出來就直接繳稅。金銀首飾是在零售環(huán)節(jié)繳納消費稅,生產(chǎn)銷售環(huán)節(jié)不繳納。超豪華小汽車在生產(chǎn)銷售和零售環(huán)節(jié)均要繳納消費稅。老師看好你哦,繼續(xù)加油哈~

-

花卉的增值稅稅率是多少?

教師回復: 勤奮努力、愛學習稅法的同學,你好~貴公司如果銷售本公司種植的花卉免征增值稅,銷售外購的花卉適用增值稅稅率為9%~~如還有不清楚的地方,歡迎隨時提問,Hedy老師會盡快解答,愛學習的你一定是最棒的,加油~?

手機注冊

選擇感興趣的項目,找到您想看的問答

- 金融類

- ACCA

- 證券從業(yè)

- 銀行從業(yè)

- 期貨從業(yè)

- 稅務師

- 資產(chǎn)評估師

- 基金從業(yè)

- 國內(nèi)證書

- CPA

- 會計從業(yè)

- 初級會計職稱

- 中級會計職稱

- 中級經(jīng)濟師

- 初級經(jīng)濟師

- 其它

- 考研