Copyright ? 2006-2022 高頓教育, All Rights Reserved. 網(wǎng)站地圖

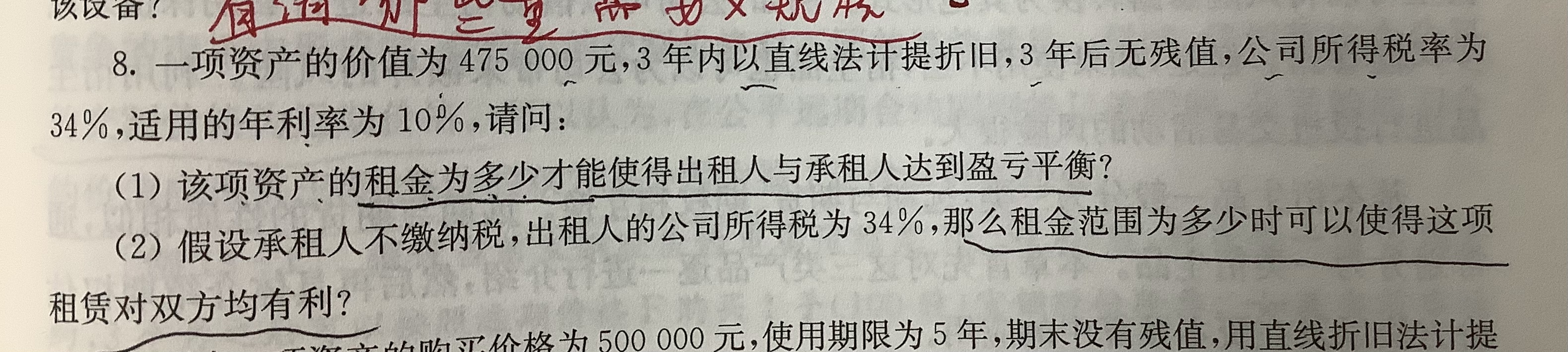

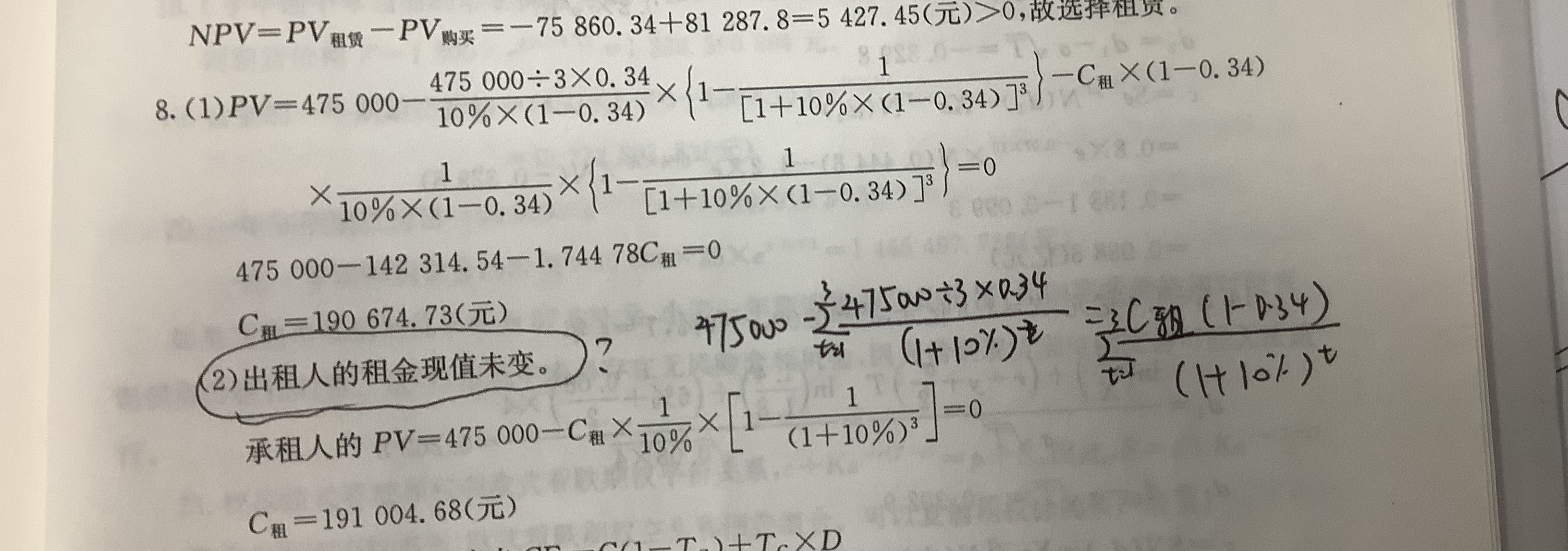

這道題第二問出租人的租金現(xiàn)值為什么不變?

老師你好 這道題第二問出租人的租金現(xiàn)值為什么不變呀?他按照自己的稅率提折舊和收租金,按承租人的不交稅的利率來折現(xiàn),租金不應該是變得嗎(即我寫在問號旁邊的公式)?謝謝老師

T同學

T同學- 2021-11-04 21:59:07

- 閱讀量 209

-

高頓為您提供一對一解答服務,關于這道題第二問出租人的租金現(xiàn)值為什么不變?我的回答如下:

同學,你好:

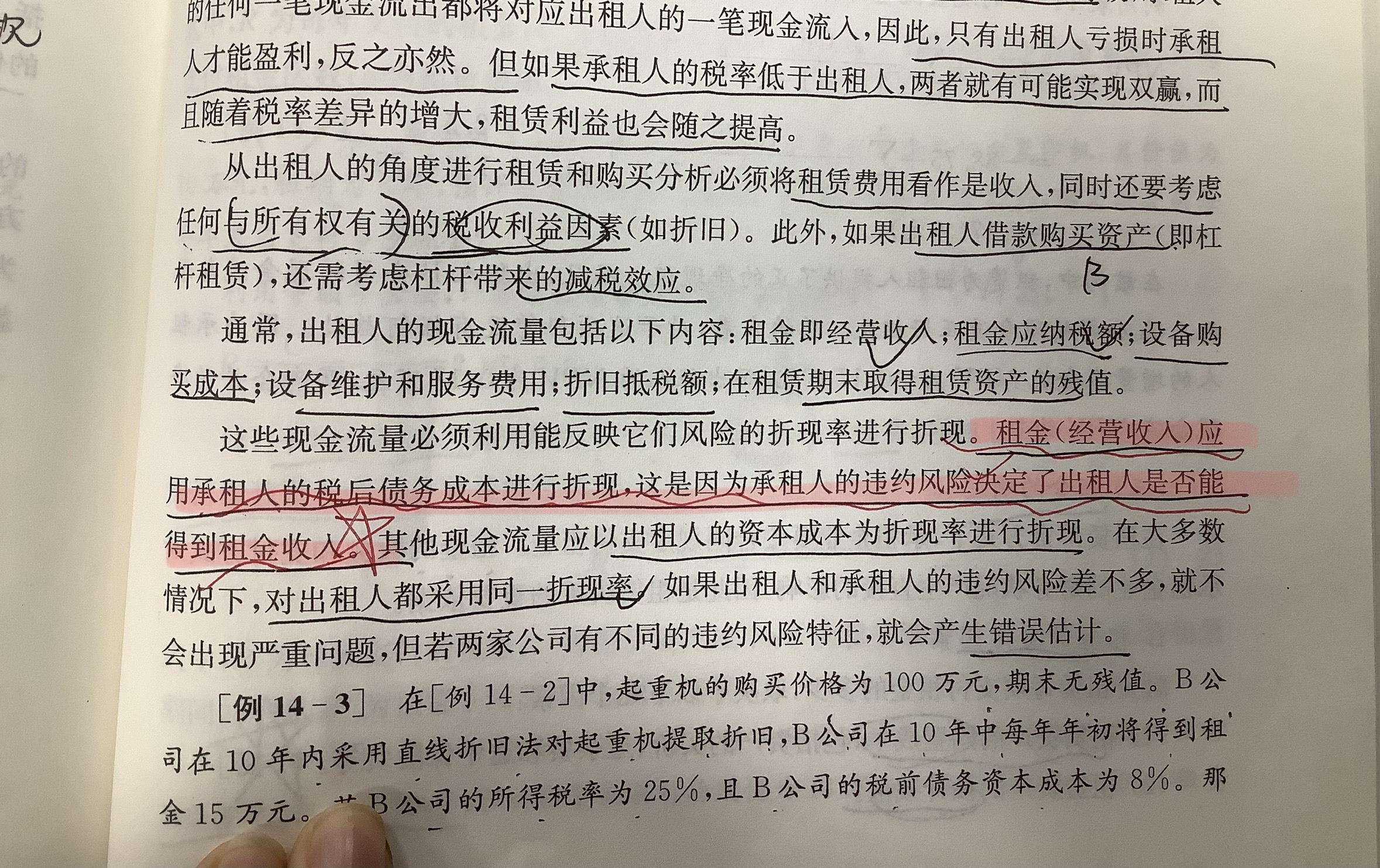

出租人按照承租人的利率作為自己收到租金的折現(xiàn)率這個沒問題,但是他要把這個折現(xiàn)率轉化成稅后的折現(xiàn)率應該是用自己的稅率來轉化,因為你可以這樣想,為什么要把折現(xiàn)率轉化成稅后折現(xiàn)率,是因為利息帶來了稅盾作用,而這個稅盾作用與當事人自己的稅率有關,因為交稅是按自己稅率教的,也就是說這一題中,因為出租人租金現(xiàn)金流的風險由承租人決定,那么基礎的折現(xiàn)率是10%,但是要轉化成稅后的折現(xiàn)率,那么要乘以(1-t),這個稅率t是出租人自己的稅率。

以上是關于租,出租人相關問題的解答,希望對你有所幫助,如有其它疑問想快速被解答可在線咨詢或添加老師微信。2021-11-05 10:12:12

版權聲明:本問答內(nèi)容由高頓學員及老師原創(chuàng),任何個人和或機構在未經(jīng)過同意的情況下,不得擅自轉載或大段引用用于商業(yè)用途!部分內(nèi)容由用戶自主上傳,未做人工編輯處理,也不承擔相關法律責任,如果您發(fā)現(xiàn)有涉嫌版權的內(nèi)容,歡迎提供相關證據(jù)并反饋至郵箱:fankui@gaodun.com ,工作人員會在4個工作日回復,一經(jīng)查實,本站將立刻刪除涉嫌侵權內(nèi)容。

其他回答

相關問題

相關文章

其他人都在看

-

經(jīng)營性租賃和服務租賃有什么區(qū)別呀?

經(jīng)營性租賃和服務租賃有什么區(qū)別呀?...

-

為什么要減去殘值,第三年的稅后利潤為什么不計算殘值這一部分的稅?

第三題 求折舊的時候用的直線折舊,不應該是直接除以三嘛,為什...

-

護城河兩岸推住房租金低等于非住房租金低推非護城河兩岸?

老師 這道題咋做呀...

-

融資租賃中,出租人要將資產(chǎn)納入其資產(chǎn)負債表中并計提折舊嗎?

請問融資租賃中,出租人要將資產(chǎn)納入其資產(chǎn)負債表中并計提折舊嘛...

-

有銀行辦理的融資業(yè)務叫做金融融資租賃嗎?

老師你好,我想問一下有銀行辦理的融資業(yè)務叫做金融租賃,金融租...

-

為什么負債融資租賃會降低財務彈性,給市場傳遞好消息?

老師請問為什么負債融資會降低財務彈性,給市場傳遞好消息...

-

這道題的租賃為什么還要乘以(1-Tc)呀?

老師想問一下這道題的租賃為什么還要乘以(1-Tc)呀,不是折...

-

可以幫我看一下我做的哪一種是正確的,應該租還是買呢?

老師可以幫我看一下我做的哪一種是正確的,應該租還是買?...

-

2022年上海農(nóng)商銀行校園招聘之長江金租業(yè)務培訓生

高頓教育銀行官網(wǎng)為大家?guī)恚?022年上海農(nóng)商銀行校園招聘之長江金租業(yè)務培訓生,關注高頓教育,為您提供更多考試相關信息。

2022-11-21 20:34:43 -

中國工商銀行工銀金融租賃有限公司2023年度秋季校園招聘公告

高頓教育銀行官網(wǎng)為大家?guī)恚褐袊ど蹄y行工銀金融租賃有限公司2023年度秋季校園招聘公告,關注高頓教育,為您提供更多考試相關信息。

2022-10-19 20:50:56 -

[全國]2023年蘇州銀行蘇州金融租賃校園招聘簡章

2023年蘇州銀行蘇州金融租賃校園招聘簡章已經(jīng)發(fā)布了,想了解更多具體的崗位工作職責、任職要求請看正文!

2022-10-17 14:24:53 -

徽銀金融租賃有限公司2023年校園招聘公告

高頓教育銀行官網(wǎng)為大家?guī)恚夯浙y金融租賃有限公司2023年校園招聘公告通知,關注高頓教育,為您提供更多考試相關信息。

2022-09-22 19:46:20 -

2022年華夏金融租賃有限公司社會招聘啟事已發(fā)布

華夏金融租賃有限公司成立于2013年4月,是經(jīng)中國銀行保險監(jiān)督管理委員會批準設立的全國性金融租賃公司,注冊地為云南省昆明市。公司由華夏銀行股份有限公司和昆明產(chǎn)業(yè)開發(fā)投資有限責任公司共同發(fā)起設立,注冊資本為80億元。北京辦公地址在西城區(qū)金融街,昆明辦公地址在西山區(qū)滇池路。

2022-08-25 10:09:40

精選問答

-

考研數(shù)學AB=0怎么證明r(A)+r(B)小于等于n?

教師回復: 可以按照這個來理解因為AB=0,所以矩陣B的列向量都是線性方程組AX=0的解;則矩陣B的列向量組的秩,不大于方程組AX=0的基礎解系的個數(shù),也就是說矩陣B的列向量組可以由AX=0 的基礎解系線性表示,所以R(B) <= n-R(A),故R(A)+R(B)小于等于n。

-

考研數(shù)學題中為什么正向級數(shù)收斂其奇偶項也收斂呢?

教師回復: 是這么理解的:正項級數(shù)收斂就意味著它們加起來是等于一個常數(shù)的,而偶(奇)數(shù)項只是正項級數(shù)的一部分,那么它們加起來肯定也是一個常數(shù),所以是收斂的。嚴格的證明需要按照正項級數(shù)收斂的定義,用單調(diào)有界定理來證明。

-

考研數(shù)學真題ln(1-x)的泰勒展開式是什么呀?

教師回復: 這里應該套用的是ln1+x的公式,因為x趨于0的,然后可以把-x帶入

-

考研英語句子“What a difference a day makes!”能否譯為“一天的變化真大

教師回復: 這是個感嘆句,使用了倒裝,順過來說是 a day makes a difference. 某一天產(chǎn)生了重要的作用/ 某一天發(fā)生了一個變化。 用感嘆語氣,則是 某一天產(chǎn)生了多么大變化啊!(某一天和平時非常不一樣);翻譯則調(diào)整表達為: 多么與眾不同的一天啊! 多么特別的一天啊!

-

為什么x趨于0時,為什么ln(cosx)等于-1/2 x^2?

教師回復: x趨于0,cosx的極限是1,所以ln(cosx)=ln(1-1+cosx),等價無窮小為-1+cosx,也就是等價無窮小為-1/2 x^2

手機注冊

選擇感興趣的項目,找到您想看的問答

- 金融類

- ACCA

- 證券從業(yè)

- 銀行從業(yè)

- 期貨從業(yè)

- 稅務師

- 資產(chǎn)評估師

- 基金從業(yè)

- 國內(nèi)證書

- CPA

- 會計從業(yè)

- 初級會計職稱

- 中級會計職稱

- 中級經(jīng)濟師

- 初級經(jīng)濟師

- 其它

- 考研