Copyright ? 2006-2025 高頓教育, All Rights Reserved. 網(wǎng)站地圖

一個企業(yè)只能采取一種模式對投資性房產(chǎn)地計(jì)量?

b不明白

陳同學(xué)

陳同學(xué)- 2018-08-10 14:16:18

- 閱讀量 628

-

高頓為您提供一對一解答服務(wù),關(guān)于一個企業(yè)只能采取一種模式對投資性房產(chǎn)地計(jì)量?我的回答如下:

尊敬的學(xué)員,您好

一個企業(yè)只能采取一種模式對投資性房產(chǎn)地計(jì)量,如果企業(yè)已經(jīng)采用了公允模式計(jì)量,正常情況下,所有的投資性房地產(chǎn)都不要按照公允模式進(jìn)行計(jì)量。但是,新取得的投資性房地產(chǎn)公允價(jià)值沒辦法確定的除外

例如:新取得的投資性房地產(chǎn)在上海市中心,其公允就比較好取得,就應(yīng)該采用公允模式繼續(xù)計(jì)量;如果新取得投資性房地產(chǎn)在撒哈拉沙漠,就那么一棟樓,其公允根本無法去評估,那就按照成本模式計(jì)量就可以了

祝您學(xué)習(xí)愉快

以上是關(guān)于投資,投資性房地產(chǎn)相關(guān)問題的解答,希望對你有所幫助,如有其它疑問想快速被解答可在線咨詢或添加老師微信。2018-08-10 14:53:55 -

收起陳同學(xué)學(xué)員追問假設(shè)無殘值也是對的嗎?2018-08-10 19:42:37

版權(quán)聲明:本問答內(nèi)容由高頓學(xué)員及老師原創(chuàng),任何個人和或機(jī)構(gòu)在未經(jīng)過同意的情況下,不得擅自轉(zhuǎn)載或大段引用用于商業(yè)用途!部分內(nèi)容由用戶自主上傳,未做人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任,如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎提供相關(guān)證據(jù)并反饋至郵箱:fankui@gaodun.com ,工作人員會在4個工作日回復(fù),一經(jīng)查實(shí),本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

其他回答

相關(guān)問題

相關(guān)文章

其他人都在看

-

將投資性房地產(chǎn)轉(zhuǎn)換為自用房地產(chǎn)的這題結(jié)轉(zhuǎn)的答案對嗎?

這題的答案是不是錯了?...

-

投資性房地產(chǎn)改擴(kuò)建后仍作為投資性房地產(chǎn)的CD選項(xiàng)怎么理解?

老師能否解釋下C和D選項(xiàng)...

-

第二個分錄僅僅是作為投資性房地產(chǎn)的一半土地使用權(quán)的攤銷吧?

13分35秒,第二個分錄僅僅是作為投資性房地產(chǎn)的一半土地使用...

-

選項(xiàng)D為什么不能確認(rèn)為投資性房地產(chǎn)?

老師D為什么錯 ...

-

投資性房地產(chǎn)此題的選項(xiàng)D為什么是正確的?

D為什么對?不是可以轉(zhuǎn)換嗎?...

-

企業(yè)“自行”經(jīng)營的房產(chǎn)地產(chǎn),不屬于投資性房產(chǎn)地產(chǎn),而屬于“固定資產(chǎn)”?

d為什么不是...

-

投資性房地產(chǎn)成本模式計(jì)量原則的C為什么對?

為什么C是正確的...

-

公允價(jià)值模式計(jì)量的投資性房地產(chǎn)影響損益的有什么?

Vip...

-

這題的轉(zhuǎn)換日的投資性房地產(chǎn)-成本做的方法為什么不對?

這題我做的方法為什么不對...

-

C應(yīng)該計(jì)入投資性房地產(chǎn)嗎?

C,應(yīng)該計(jì)入哪里呢...

-

浙大434國際商務(wù)考研考點(diǎn):亞洲基礎(chǔ)設(shè)置投資銀行

浙大434國際商務(wù)考研之亞洲基礎(chǔ)設(shè)置投資銀行!如果你想考浙江大學(xué)的國際商務(wù)專業(yè),那么你一定會遇到很多名詞解釋題,比如近年的一道“亞洲基礎(chǔ)設(shè)置投資銀行”題,如果你還不知道答案,那么就來看高頓考研的整理,希望能幫助到您!

2023-06-15 09:57:09 -

浙大434國際商務(wù)考研考點(diǎn):對外直接投資

浙大434國際商務(wù)考研考點(diǎn)之對外直接投資!如果你想考浙江大學(xué)的國際商務(wù)專業(yè),那么你一定會遇到很多名詞解釋題,比如近年的一道“零單貿(mào)易”的題,你還不知道答案的話,就來看高頓考研的整理,希望能幫助您!

2023-06-15 09:28:38 -

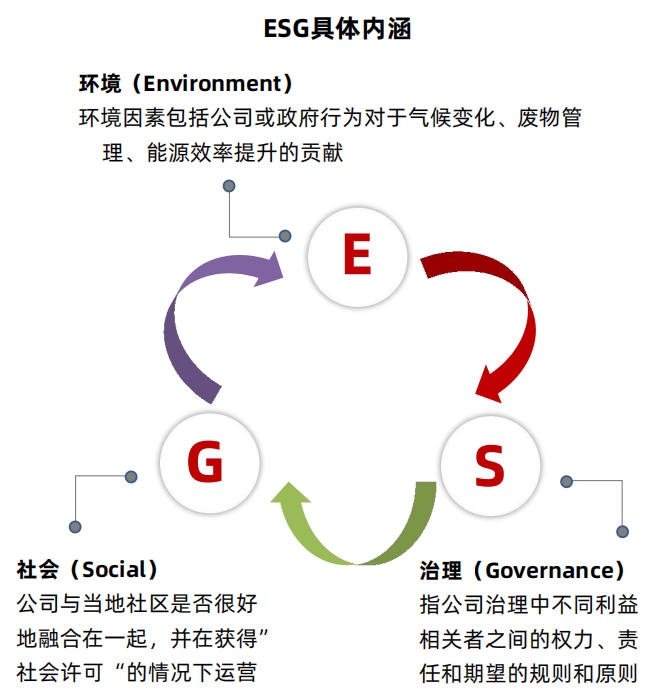

ESG投資證書是個什么證書呢?

ESG投資證書,全稱叫Certificate in ESG Investing。它最早是由英國特許金融分析師協(xié)會(CFA Society UK)發(fā)起,后來由CFA全球協(xié)會主辦,面向投資專業(yè)人士。

2023-06-14 17:46:18 -

短期投資的財(cái)務(wù)處理

以現(xiàn)金購入的短期投資,按照實(shí)際支付的全部價(jià)款,包括稅金、手續(xù)費(fèi)等相關(guān)費(fèi)用作為其投資成本,借記本科目,貸記“銀行存款”等科目。

2023-06-14 16:29:35 -

精選問答

-

最佳現(xiàn)金持有量的計(jì)算公式是啥?

教師回復(fù): 同學(xué)您好!存貨模型下最佳現(xiàn)金持有量=根號下(2*一定時期的現(xiàn)金需求量*交易成本/機(jī)會成本率)

-

合同取得成本和合同履約成本在財(cái)務(wù)報(bào)表中列什么項(xiàng)目?

教師回復(fù): 同學(xué)你好~確認(rèn)為資產(chǎn)的合同履約成本,初始確認(rèn)時攤銷期限不超過一年或一個正常營業(yè)周期的,在資產(chǎn)負(fù)債表中列示為存貨;初始確認(rèn)時攤銷期限在一年或一個正常營業(yè)周期以上的,在資產(chǎn)負(fù)債表中列示為其他非流動資產(chǎn)。確認(rèn)為資產(chǎn)的合同取得成本,初始確認(rèn)時攤銷期限不超過一年或一個正常營業(yè)周期的,在資產(chǎn)負(fù)債表中列示為其他流動資產(chǎn);初始確認(rèn)時攤銷期限在一年或一個正常營業(yè)周期以上的,在資產(chǎn)負(fù)債表中列示為其他非流動資產(chǎn)。

-

合同履約成本與合同資產(chǎn)的如何區(qū)分?

教師回復(fù): 學(xué)員,你好!你可以根據(jù)定義來區(qū)分,合同履約成本是為合同履行而發(fā)生的各種成本,一般是銷售方支出的,而合同資產(chǎn)是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對價(jià)的權(quán)利,且該權(quán)利取決于時間流逝之外的其他因素,說明這筆錢是購買方那過來了,購買方已經(jīng)支付了,但是還取決于其他條件還不能確認(rèn)收入。

-

債權(quán)投資攤余成本的計(jì)算公式是什么?

教師回復(fù): 認(rèn)真的同學(xué),你好:根據(jù)債權(quán)投資攤余成本的計(jì)算公式:期末攤余成本=期初攤余成本+期初攤余成本×實(shí)際利息率-本金×票面利息率-計(jì)提減值-已收回本金可:①期初攤余成本;②實(shí)際利息率;③票面金額;④票面利率;⑤計(jì)提的減值;⑥已收回的本金;會影響債權(quán)投資的攤余成本,而與債權(quán)投資的剩余期限無關(guān)。同學(xué)還有疑問的話可以繼續(xù)追問哈~祝同學(xué)逢考必過~

-

會計(jì)主體不一定是法律主體,法律主體一定是會計(jì)主體嗎?

教師回復(fù): 同學(xué),你好!一個法律主體,比如一個公司,是獨(dú)立的法人單位,必須要進(jìn)行會計(jì)的獨(dú)立核算,所以一定是一個會計(jì)主體;但是如果是一個車間,需要單獨(dú)核算這個車間的經(jīng)營情況,也可以作為一個會計(jì)主體單獨(dú)核算,但這個車間并不需要經(jīng)過法律程序注冊,不是一個法律主體,只是一個部門,所以,一個會計(jì)主體并不一定是一個法律主體。能夠理解了嗎?

大家都在搜

手機(jī)注冊

選擇感興趣的項(xiàng)目,找到您想看的問答

- 金融類

- ACCA

- 證券從業(yè)

- 銀行從業(yè)

- 期貨從業(yè)

- 稅務(wù)師

- 資產(chǎn)評估師

- 基金從業(yè)

- 國內(nèi)證書

- CPA

- 會計(jì)從業(yè)

- 初級會計(jì)職稱

- 中級會計(jì)職稱

- 中級經(jīng)濟(jì)師

- 初級經(jīng)濟(jì)師

- 其它

- 考研