QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

ESG代表環境、社會和治理。投資者越來越多地將這些非財務因素作為其分析過程的一部分,以識別重大風險和增長機會。ESG指標通常不是強制性財務報告的一部分,盡管公司越來越多地在其年度報告或獨立的可持續發展報告中進行披露。許多機構,如可持續發展會計準則委員會(SASB)、全球報告倡議組織(GRI)和氣候相關財務披露工作組(TCFD),正在努力制定標準并定義重要性,以促進將這些因素納入投資過程。

1、ESG評價體系概述

ESG評價體系的必要性:

- ESG評價結果能展現被評主體ESG的綜合績效,方便投資者快速了解被評主體的ESG表現,作為ESG投資標的篩選的參考依據。

- ESG評價可以從風險管理的角度,幫助投資者識別不同行業內對財務表現有重大影響的ESG風險。

- ESG評價融入了評價專家對ESG財務重要性特征的研究分析,連接了企業的財務基本面與ESG績效。

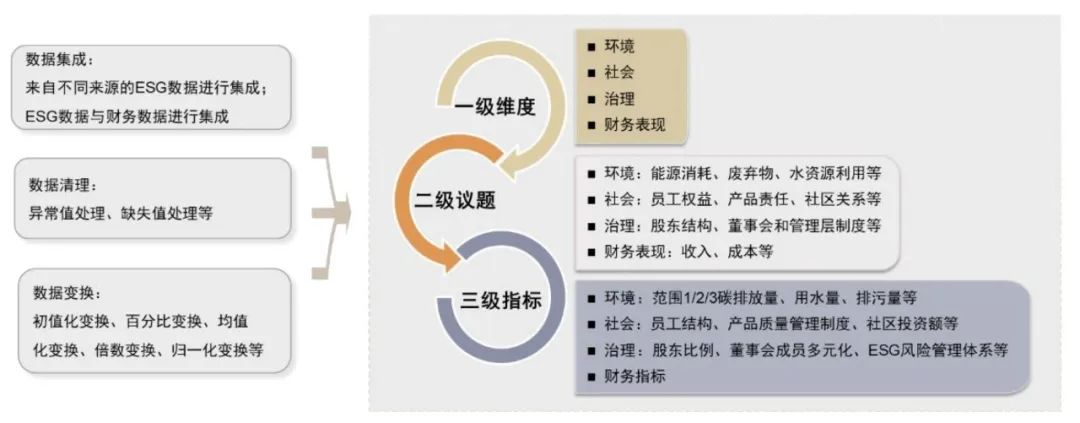

ESG評價體系的基本要素:ESG數據作為基礎信息,ESG財務重要性特征作為核心框架,兩者共同構成評價體系的基本要素。ESG數據刻畫了被評主體在環境、社會和公司治理維度下各項非財務績效的客觀性信息,為ESG評價活動提供基礎信息。ESG財務重要性是指對企業財務表現有重要影響的ESG因素,將企業ESG績效與企業財務表現聯結起來,為搭建服務于投資研究的評價體系提供了依據。

ESG評價體系搭建的一般流程:分為“明確評價目標、確定評價對象、選擇參考依據、整合指標體系、確定評價邏輯、得出評價結果”六個步驟。高質量的ESG評價體系應該滿足獨立性、透明度、完整性、可比性和及時性等原則。

ESG數據分類

2、ESG評價體系特色及搭建方法

1)ESG評價體系三大特色:

特色一:接軌國際準則,體現本土特點:ESG評價體系既參考國際主流ESG準則,也密切關注國內雙碳及ESG政策動態,研究我國高質量發展理念具體內涵在ESG中的體現。

特色二:多維度研究能力的全面融合:依托行業研究團隊對中國熱點話題的深度研究,ESG評價既有自上而下對中國高質量發展理念具體內涵的研究,也有自下而上行業研究團隊對行業、公司的理解。

特色三:定量手段賦能ESG評價,整合數據資源,豐富底層指標:對原始數據進行整合后得到橫截面數據點超過900個,同時新增了強度值、環比值、比率、文字型指標計數處理等不同形式的衍生數據,進一步完善ESG評價指標體系,提高單項指標對ESG績效的刻畫精度,使指標更準確地反映ESG邏輯。

2)ESG評價體系搭建方法:

評價目標:以ESG的財務重要性為基礎,將被評公司的未來一段時間的財務表現和風險表現作為評價目標函數。我們將ESG指標與評價目標函數的相關性作為ESG財務重要性判斷時的參考因素。

評價原則:以獨立性、透明度、完整性、可比性和及時性作為評價原則,并在評價項目的每個環節中付以實踐。

行業分類:兼顧國際ESG披露準則的適用性及國內投資者的使用習慣,以GICS作為ESG評價體系使用的行業分類標準。針對GICS二級行業(共24個行業)建立行業ESG評價框架,進行ESG重要性議題識別與判斷。

行業分類

覆蓋范圍:中證800和中證1000指數成分股,覆蓋的評價公司總數約為1800家,占A股上市公司約36.3%。

指標體系:包括3個一級維度、26個二級議題、約900個三級指標的三級ESG數據結構。ESG底層數據包括上市公司披露的數據,也包括通過監管機構等第三方平臺采集的另類數據。

ESG指標分類

重要性分析:設計了“三步走”的研究方法,對ESG因素的財務重要性特征進行判斷和檢驗,包括ESG研究員判斷、行業分析師補充和分行業回歸分析檢驗。

3、ESG評價總覽

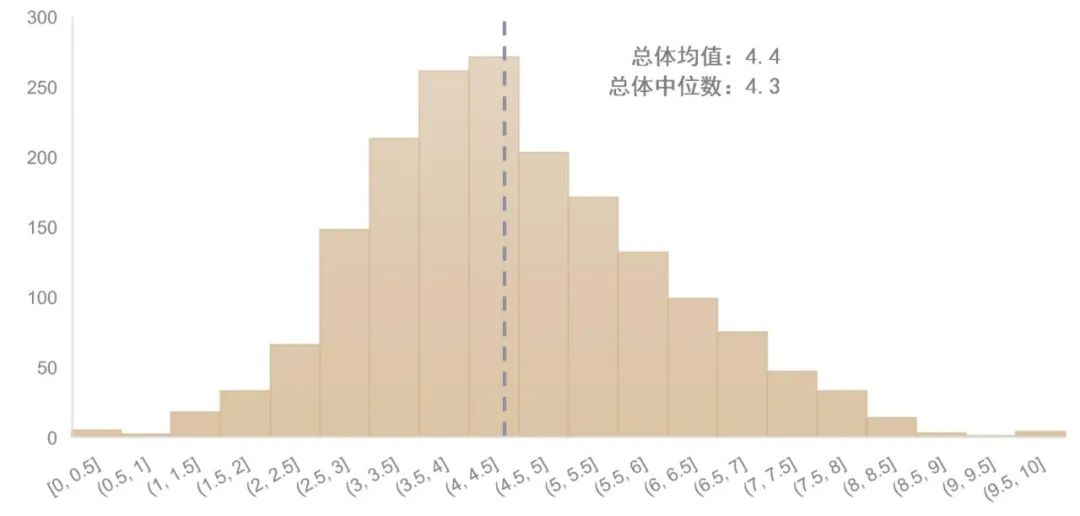

評價結果總覽:總體正態,行業間指標框架與結果分布存在差異。

- 全樣本內ESG總分分布接近正態分布。需要注意的是我們的評價框架在行業間存在一定差異,跨行業并非完全可比,全樣本的評價分布僅可作為參考。

- 行業間指標框架與結果分布存在差異。大部分行業的ESG得分標準差在1.5左右,保險行業的標準差較小。差異的存在符合評價框架和流程搭建的邏輯和初衷,也側面體現了不同行業的重要性議題和具體指標層面差異帶來的結果差異。

評價底層指標特征:披露數據為主,正負面指標占比均衡。

- 披露數據為ESG評價框架的主要數據來源,從二級行業的維度來看,不同行業的評價底層數據中披露數據的占比均超過85%。

- 正負面指標的數量分布較為均衡,大部分二級行業內正面指標數量占比在60%左右。

評價的分域特征:大市值公司有一定優勢,低ROE企業ESG表現較弱。

- 從整體的均值和中位數來看,滬深300成分股的ESG評價均具有一定優勢,中證1000成分股的ESG表現則相對較弱。分行業來看,大部分二級行業內的滬深300成分在得分上具有優勢。

- 盈利能力分組下ESG評價的單調性一般。ROE較低的公司在ESG總分上相對較顯著的低于其他組別,但其余四組之間的單調性不明顯。估值分組下ESG評價的單調性同樣不顯著。

評價分組下的個股特征:高評價公司盈利能力略有優勢。ESG高評價公司在ROE所反映的盈利能力維度有相對優勢。公司治理維度的表現與公司盈利能力之間的單調性更顯著。ESG評價與公司估值水平相關性整體一般。

權重設置:在評價體系搭建過程中,根據指標類型(正面&負面指標,原始值&環比類指標等)以及重要性分析的結果,對各級指標的權重設置做了統一規則的調整。

結果輸出:得出各個二級行業的指標框架權重后結合指標對應的數據,計算得出上市公司的ESG各級指標得分以及最終的ESG總分(0-10分)。

評價全樣本ESG得分分布

3、ESG入門評級體系證書介紹

了解了ESG評價體系后,可能會問,如何系統化學習這個體系呢?那么CFA ESG證書值得接觸學習。這個證書是由CFA協會主辦的,相關課程、學習資料由業內領先的從業者編寫,被聯合國負責任投資準則(Principles for Responsible Investment,PRI)認可。在可持續投資、綠色金融領域方面認可度極高。非常適合從事可持續金融投資、銀行、保險、咨詢、評級機構、上市公司、政府及非盈利組織的專業人士報考。

23年考試教材共有9章內容,共計588頁,比較系統和全面的講述了ESG的知識。

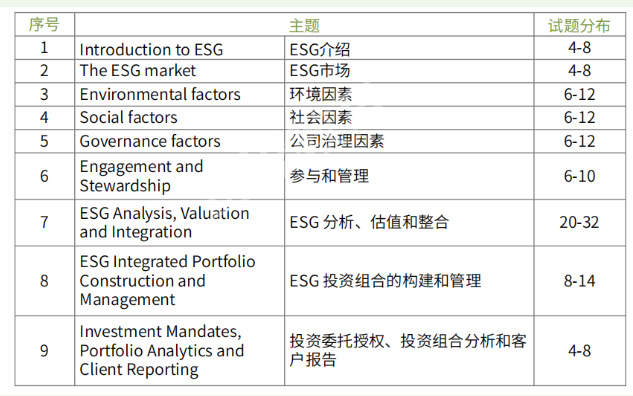

CFA ESG考綱及題量分布