答:資產負債率是企業負債總額占企業資產總額的百分比。這個指標反映了在企業的全部資產中由債權人提供的資產所占比重的大小, 反映了債權人向企業提供信貸資金的風險程度, 也反映了企業舉債經營的能力。

資產負債率的計算

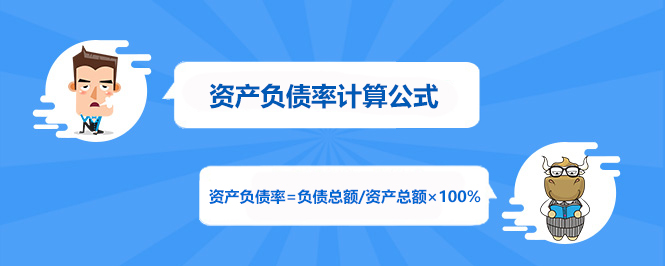

用公式表示為:資產負債率=(負債總額÷資產總額)×100%。

資產負債率是衡量企業負債水平及風險程度的重要標志。它包含以下幾層含義:

①資產負債率能夠揭示出企業的全部資金來源中有多少是由債權人提供。

②從債權人的角度看,資產負債率越低越好。

③對投資人或股東來說,負債比率較高可能帶來一定的好處。(財務杠桿、利息稅前扣除、以較少的資本(或股本)投入獲得企業的控制權)。

④從經營者的角度看,他們最關心的是在充分利用借入資金給企業帶來好處的同時,盡可能降低財務風險。

⑤企業的負債比率應在不發生償債危機的情況下,盡可能擇高。

⑥一般認為,資產負債率的適宜水平是40%~60%。

由此可見,在企業管理中,資產負債率的高低也不是一成不變的,它要看從什么角度分析,債權人、投資者(或股東)、經營者各不相同;還要看國際國內經濟大環境是頂峰回落期還是見底回升期;還要看管理層是激進者中庸者還是保守者,所以多年來也沒有統一的標準,但是對企業來說:一般認為,資產負債率的適宜水平是40%~60%。