企業收到投資者出資額超過其在注冊資本或股本中所占份額的部分,作為資本溢價或股本溢價,在“資本公積”科目核算。

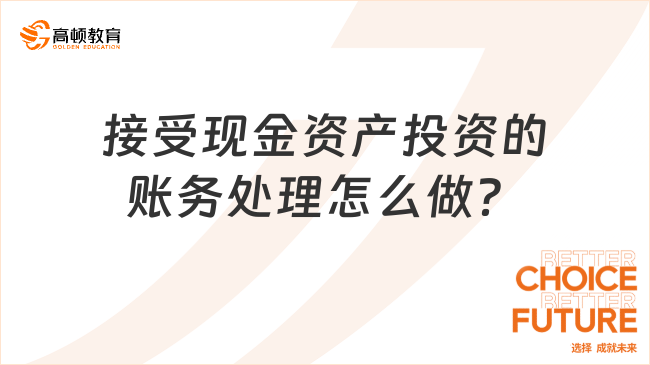

(1)有限責任公司接受現金資產投資:

(1)有限責任公司接受現金資產投資:借:銀行存款等【實際收到的金額】

貸:實收資本【投資者在注冊資本中所占份額的部分】

資本公積———資本溢價【差額】

(2)股份有限公司發行股票接受現金資產投資:

借:銀行存款等【實際收到的金額】

貸:股本【每股股票面值×發行股份總數】

資本公積———股本溢價【差額】

實收資本科目??

??實收資本(或股本)??科目屬于所有者權益類賬戶,核算企業接受投資者按章程或協議約定實際投入的資本金,是企業注冊登記的法定資本總額來源。其核心特征包括:

??法定性??:需經工商登記,代表股東對企業的基礎產權關系;

??比例性??:構成比例是利潤分配、經營決策的核心依據;

??穩定性??:非經法定程序不得隨意增減。

??典型場景??:某物流公司注冊資本2000萬元,股東A以現金1000萬元、股東B以價值1000萬元的運輸車輛實繳,會計處理為:

借:銀行存款1000萬

固定資產1000萬

貸:實收資本——A 1000萬

實收資本——B 1000萬

2.??資本公積科目??

??資本公積??科目核算投資者出資超出注冊資本的部分,以及非經營積累形成的權益。主要包含兩類:

??資本溢價/股本溢價??:如股東多繳的“誠意金”、股票發行溢價;

??其他資本公積??:權益法核算的長期股權投資變動、股份支付等。

??政策紅線??:

無形資產出資最高占比70%(國家規定除外);

資本公積轉增資本需履行法定程序。

大白話解讀

1.??實收資本——創業者的“啟動燃料”??

??場景??:三位工程師合伙成立新能源公司,認繳注冊資本500萬元:

張工投入現金200萬(直接計入實收資本);

李工以價值200萬的電池專利技術入股(需評估備案);

王工承諾出資100萬,但首期僅到賬50萬→??實收資本=450萬??,王工需補繳50萬。

??商業價值??:

銀行見450萬實繳資本,批準300萬貸款用于設備采購;

供應商將賬期從30天延長至90天,降低現金流壓力。

2.??資本公積——資本市場的“溢價放大器”??

??場景??:某直播公司引入戰略投資:

原注冊資本1000萬,估值1億元;

新股東以2000萬認購20%股權→注冊資本增至1200萬,溢價800萬計入資本公積。

??運作邏輯??:

資本公積800萬可用于股權激勵(無需稀釋原股東股份);

轉增資本后,注冊資本擴至2000萬,提升IPO估值。