注冊會計師考試分為專業階段考試和綜合階段考試,考生需要在五年內通過專業階段全部科目考試后才有資格報名參加綜合階段考試。關于二者的區別具體如下:

一、本質的區別

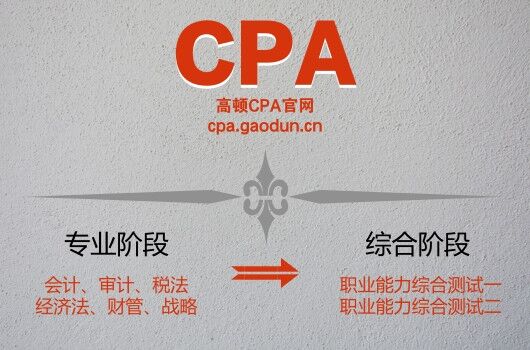

專業階段考試包括六個考試科目:會計,審計,經濟法,稅法,財務成本管理,公司戰略與風險管理。

綜合階段考試包括一個科目:職業能力綜合測試(試卷一、試卷二)。

二、題型的區別

注會專業階段的考察形式包括客觀題和主觀題的形式,針對綜合階段的考察方式只有主觀題,上下午各一道案例題目,案例信息一般在七個資料以內,這類題目在篇幅上要早下手,如何在做題過程中準確的理解和分析案例信息,關鍵詞和關鍵句的定位,段落大意的歸納總結能力都要經過訓練,讓備考更加充分。

注會綜合階段的備考和專業階段是相輔相成的,是在專業階段上的升華,在注會綜合階段早期的復習備考階段建議通過專業階段內容的學習喚醒專業知識的記憶,進而通過跨學科的知識學習轉變到綜合思路上來,最后考前建議再回歸專業教材上來,即綜合備考思路為:專業——綜合——專業的形式。

三、備考方法的區別

這里主要是指學習方法的不同,注會專業階段課程的學習方法與綜合階段的學習方法有所不同。

專業階段:注會專業階段注重具體知識的分析,如經濟法、公司戰略與風險管理、審計,也有針對具體知識的計算,如會計,財管,稅法。這些與綜合階段考察的方法是完全不同的,尤其是除公司戰略與風險管理外的五門課程。

綜合階段:綜合階段考試涵蓋了專業階段各個科目的知識點,會計傾向于原理的描述(重原理而輕計算)、審計傾向于風險識別和實質性程序的運用(重在審計實務)、稅法傾向于稅收政策的了解及使用(重在常規稅務處理)、公司戰略與風險管理傾向于模型的運用和企業內控、風險識別(重在企業的戰略管理)、財務成本管理傾向于分析和決策,以及各種籌融資等優缺點的描述,計算題目多以英語形式考察(文理兼備,英漢同在),經濟法傾向于公司法、證券法的大量記憶和分析的內容(理解、記憶是王道)。在開始注會綜合學習前就要了解正確的學習方法,這樣才能事半功倍。

注冊會計師綜合階段注重綜合運用知識的能力,將各科目融合在一起進行考察。在備考綜合階段考試時除了將本科目知識點串聯起來,還要和其他科目串聯起來進行學習。

相關鏈接:

本文由高頓CPA jiangjiabin整理發布。