2020年CPA考試馬上就要來啦!會計作為重要的科目,每章節都是重點,現在正值沖刺階段,為了讓大家分清各章節輕重緩急,高頓CPA為大家整理了《會計》各章節分值、題型、題量出爐!一起來看下!

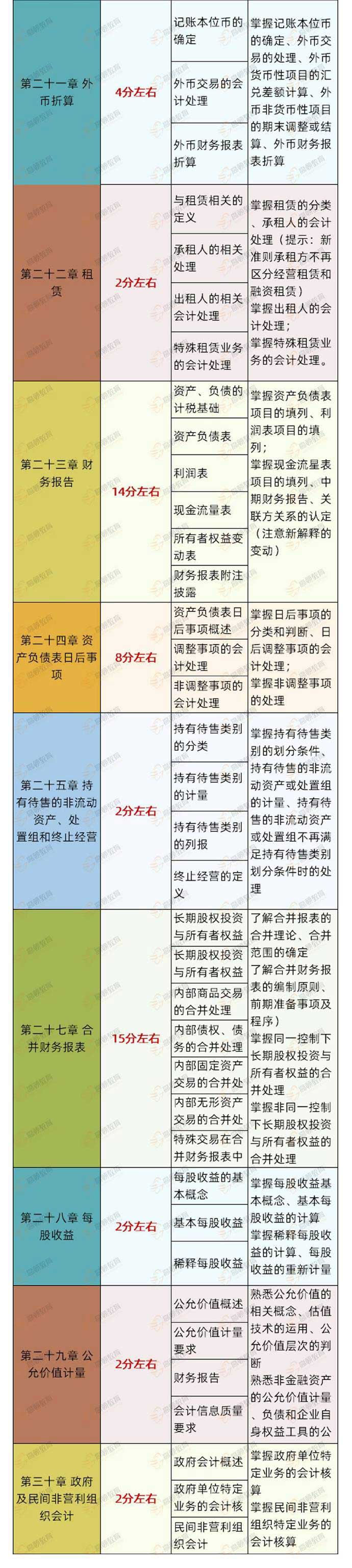

會計章節的分值:

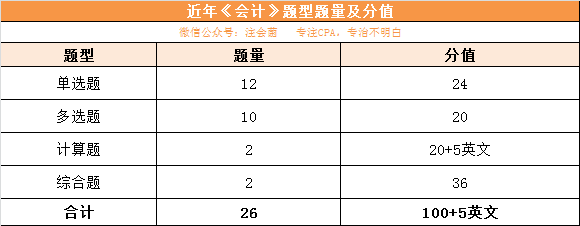

知道了會計科目的各章節分值分布之外,還要了解題型+題量+分值:

會計科目命題特點:

單選題:題目構成主要以計算分析為主要的考查方式,主要考核相關交易事項中會計科目金額計算,綜合性較強部分題目所跨章節較,從近幾年的情況來看考試的文字描述性在增加,從側面反映了讓考生更注重理論基礎的構建。

多選題:這類題型綜合性會比較強,會計處理及計算分析性題目,如具體業務的處理與計算、報表項目的列報金額等,要求大家對知識熟練掌握、解題迅速;簡單的理論性題目即文字描述為主,側重考查對概念以及賬務處理的記憶理解。

計算題:跨章較多,綜合性較強,考查的比較基礎難度較低,問題設計比較靈活,主要考察:計算報表項目的影響金額。

綜合題:以企業合并、差錯更正、進行賬務處理為背景,主要考察判斷業務類型、交易性質等并說明理由;判斷或簡述某項業務的會計處理方法和規定;計算報表項目的列示金額及各業務處理對個別報表與合并報表項目的影響;會計分錄的編制。

會計科目常考點:

單選題:投資性房地產的轉換、綜合考察無形資產的會計處理、設定受益計劃核算、金融資產的分類及處理、長期股權投資的權益法、外幣交易的會計處理、基本每股收益、會計信息質量要求、非貨幣性資產交換的認定。

多選題:日后事項分類、非貨幣性資產交換認定、流動性項目的列報、會計政策變更與會計評估變更的劃分、基本每股收益,稀釋每股收益、長期股權投資的轉換、持有待售固定資產的賬務處理、關聯方式的認定、其他綜合收益的判斷、外幣交易的會計處理、以非貨幣性資產清償債務、終止經營、資產組及商營減值測試。

計算題:職工薪酬的核算、履行每一單項履約義務時收入的確認、調整事項的會計處理、非調、整事項的會計處理、第二類、金融資產核算、暫時性差異、長期期權投資的權益法D、自用房產轉為以公允價值、計量的投資性房地產。

綜合題:資產負債表項目的列報、固定資產的后續支出、遞延所得稅的確定和計量、非同一控制下企業合并的處理、內部固定資產交易的抵銷、權益結算的股份支付的核算、反向購買、長期股權投資的權益法、限制性股票的核算、履行每一單項履約義務時收入的確認。