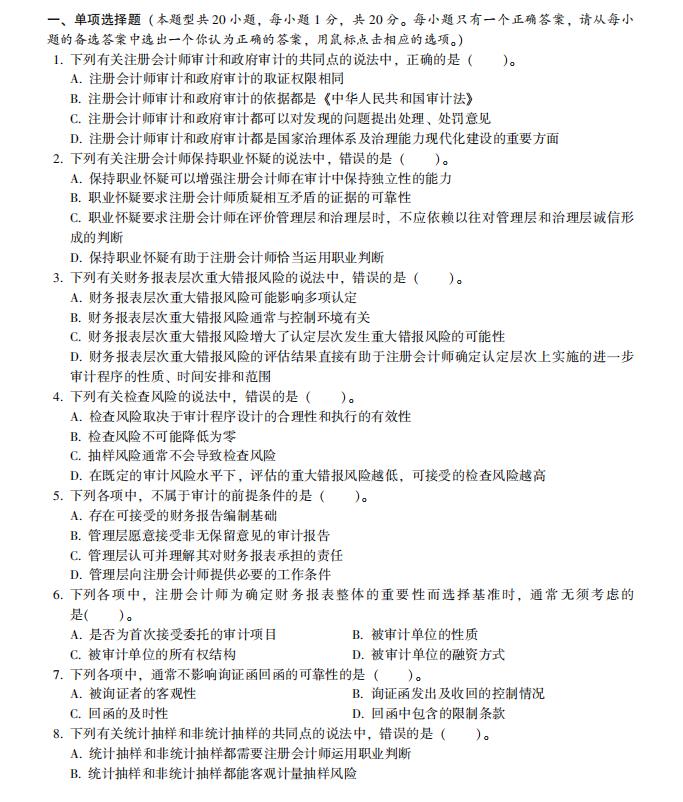

2021年注冊會計師審計科目考試結束以后,高頓的各位老師們將真題已經分析整理好啦。有需要的小小伙伴記得刷題。審計這一科理論性強,記憶量大,所以備考要趁早。

.jpg)

1.(高頓CPA整理考生回憶版)下列各項中,通常不影響詢證函回函的可靠性的是( )

A.回函的及時性

B.詢證函發出及收回的控制情況

C.回函中包含的限制條款

D.被詢證者的客觀性

【答案】A

【解析】在評價函證的可靠性時,注冊會計師應當考慮∶

(1)對詢證函的設計、發出及收回的控制情況(選項B正確);

(2)被詢證者的勝任能力、獨立性、授權回函情況、對函證項目的了解及其客觀性(選項D正確);

(3)被審計單位施加的限制或回函中的限制(選項C正確)。

【知識點】評價函證的可靠性

2.(高頓CPA整理考生回憶版)下列有關統計抽樣和非統計抽樣的共同點的說法中,錯誤的是( )

A.統計抽樣和非統計抽樣都能客觀計量抽樣風險

B.統計抽樣和非統計抽樣都難以量化非抽樣風險

C.統計抽樣和非統計抽樣都需要注冊會計師運用職業判斷

D.如果設計得當,非統計抽樣能夠提供與統計抽樣同樣有效的結果

【答案】A

【解析】選項A錯誤,統計抽樣能夠客觀地計量抽樣風險,并通過調整樣本規模精確地控制風險,這是與非

統計抽樣最重要的區別。

【知識點】統計抽樣和非統計抽樣

3.(高頓CPA整理考生回憶版)下列有關注冊會計師了解被審計單位性質的說法中,錯誤的是( )

A.了解被審計單位籌資活動,有助于注冊會計師評估被審計單位在融資方面的壓力,并進一步考慮被審計單位在可預見未來的持續經營能力

B.了解被審計單位所有權結構,有助于注冊會計師識別關聯方關系并了解被審計單位的決策過程

C.了解被審計單位治理結構,有助于注冊會計師關注被審計單位在經營策略和方向上的重大變化

D.了解被審計單位經營活動,有助于注冊會計師識別預期在財務報表中反映的主要交易類別、重要賬戶余額和列報

【答案】C

【解析】選項C錯誤,了解被審計單位投資活動有助于注冊會計師關注被審計單位在經營策略和方向上的重大變化。

【知識點】被審計單位的性質

4.(高頓CPA整理考生回憶版)下列各項重大錯報風險中,注冊會計師應當評估為特別風險的是( )

A.與關聯方交易相關的重大錯報風險

B.與具有高度估計不確定性的會計估計相關的重大錯報風險

C.與管理層挪用貨幣資金相關的重大錯報風險

D.與重大資產余額相關的重大錯報風險

【答案】C

【解析】選項C正確,管理層挪用貨幣資金屬于舞弊行為,舞弊導致的重大錯報風險屬于需要注冊會計師特,別考慮的重大錯報風險,即特別風險。

【知識點】識別和評估舞弊導致的重大錯報風險

以上就是在CPA考試【注冊會計師《審計》2021年第一批次真題!附答案解析!】的全部解答,如果想要學習更多知識,歡迎大家前往高頓教育CPA網站