從2020年疫情起始,大家的備考與工作的平衡,都比往年顯得更加艱苦一下,但是你都堅持下來了,值得給自己一個大大的贊!接下來我們就要繼續努力啦,今年備考財管的小伙伴們,一定要看這篇文章,學而即將21年設計的考點都給大家整理好了。

.png)

2021年財管主觀題涉及題型

1、管理用財務報表的指標及因素分析法中權益凈利率的計算。(第二章)

第二章財務指標的計算是常考不衰的考點,果然今年還是考到了哈,但是平常學習和復習的時候,我們老師也都有強調這一章的重要性,以及大量習題的練習,相信同學們對于這一章財務指標的公式都不陌生哈~~

2、投資項目資本預算:更新改造項目現金流量凈現值的計算與項目決策;多個籌資方案下運用貨幣時間價值計算資本成本并做出決策。(第五章)

這一章也是主觀題愛出題的地方,每年幾乎必出,所以在平常的學習和復習中,同學們也都會必須練習的哈~~更新改造項目決策就是通過計算各個項目的凈現值,選擇凈現值較小的項目~~關于計算資本成本作出決策項目,是通過計算選擇資本成本最小的哈~~~

3、投資決策中內含報酬率的計算。(第五章)

內含報酬率是指能夠使未來現金凈流量現值等于原始投資額現值的折現率,或者說是使投資項目凈現值為零的折現率,它是項目本身的投資報酬率。

通過內插法計算,然后通過與資本成本的比較,選擇是否投資該項目哈~~

4、期權空頭對敲凈損益的計算。(第七章)

第二章財務指標的計算是常考不衰的考點,果然今年還是考到了哈,但是平常學習和復習的時候,我們老師也都有強調這一章的重要性,以及大量習題的練習,相信同學們對于這一章財務指標的公式都不陌生哈~~

2、投資項目資本預算:更新改造項目現金流量凈現值的計算與項目決策;多個籌資方案下運用貨幣時間價值計算資本成本并做出決策。(第五章)

這一章也是主觀題愛出題的地方,每年幾乎必出,所以在平常的學習和復習中,同學們也都會必須練習的哈~~更新改造項目決策就是通過計算各個項目的凈現值,選擇凈現值較小的項目~~關于計算資本成本作出決策項目,是通過計算選擇資本成本最小的哈~~~

3、投資決策中內含報酬率的計算。(第五章)

內含報酬率是指能夠使未來現金凈流量現值等于原始投資額現值的折現率,或者說是使投資項目凈現值為零的折現率,它是項目本身的投資報酬率。

通過內插法計算,然后通過與資本成本的比較,選擇是否投資該項目哈~~

4、期權空頭對敲凈損益的計算。(第七章)

| 項目 | 說明 | |

| 到期日股價變化 | Sd<X | Su>X |

| 到期組合凈收入 | -(X-Sd) | -(Su-X) |

| -|St-x| | ||

| 組合凈損益 | (C+P)-|St-X| | |

| 損益平衡點 | Sd=X-(C+P) | Su=X+(C+P) |

空頭對敲的最好結果是到期股價等于執行價格時,投資者賺取的是出售看漲期權和看跌期權的收入。當股價偏離執行價格的差額小于期權出售收入時,才能給投資者帶來凈收益。

【結論】空頭對敲策略對于預計市場價格將相對比較穩定的投資者非常有用。

5、應收賬款信用政策變更的差額計算及決策。(第十二章)

關于應收賬款信用政策這塊知識以前年度是有考過的,但是近幾年考的較少,然后今年在第二批次中就考到了,所以同學們也能總結出規律哈,所以那些以前考過但是后來又沒怎么考過的考點,就是我們要警惕的重點!!!

先計算每種信用政策方案下的相關收益和相關成本,然后選擇稅前凈損益最大的方案為優。

(1)相關收益

邊際頁獻=銷量×單位邊際貢獻=銷售收入×邊際貢獻率

(2)相關成本

①應收賬款應計利息=日賒銷額×平均收現期×變動成本率×資本成本

②存貨應計利息=存貨占用資金(平均余額)×資本成本

③應付賬款抵減應計利息=應付賬款占用資金(平均余額)×資本成本

④壞賬損失=年賒銷額×預計壞賬損失率

⑤收賬費用=預期應收賬款×預計收賬費用率

⑥現金折扣成本=年賒銷額×享受折扣的客戶比例×折扣率

(3)稅前凈損益

稅前凈損益=相關收益-相關成本

6、營運資產籌資決策中易變現率的計算。(第十二章)

5、應收賬款信用政策變更的差額計算及決策。(第十二章)

關于應收賬款信用政策這塊知識以前年度是有考過的,但是近幾年考的較少,然后今年在第二批次中就考到了,所以同學們也能總結出規律哈,所以那些以前考過但是后來又沒怎么考過的考點,就是我們要警惕的重點!!!

先計算每種信用政策方案下的相關收益和相關成本,然后選擇稅前凈損益最大的方案為優。

(1)相關收益

邊際頁獻=銷量×單位邊際貢獻=銷售收入×邊際貢獻率

(2)相關成本

①應收賬款應計利息=日賒銷額×平均收現期×變動成本率×資本成本

②存貨應計利息=存貨占用資金(平均余額)×資本成本

③應付賬款抵減應計利息=應付賬款占用資金(平均余額)×資本成本

④壞賬損失=年賒銷額×預計壞賬損失率

⑤收賬費用=預期應收賬款×預計收賬費用率

⑥現金折扣成本=年賒銷額×享受折扣的客戶比例×折扣率

(3)稅前凈損益

稅前凈損益=相關收益-相關成本

6、營運資產籌資決策中易變現率的計算。(第十二章)

7、作業成本法的計算及優缺點的文字性描述(第十五章)

作業成本法的優點:

(1)成本計算更準確;

(2)成本控制與成本管理更有效;

(3)為戰略管理提供信息支持。

作業成本法的缺點:

(1)開發維護費用高;

(2)確定成本動因困難;

(3)不利于通過組織控制進行管理控制;

(4)不符合對外財務報告的需要。

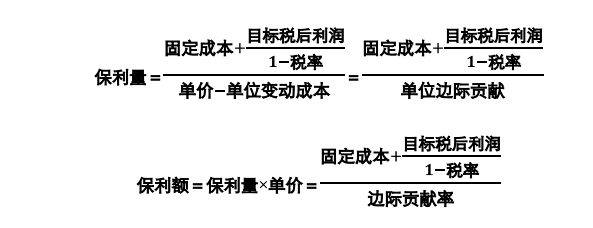

8、保利分析(第十六章)

作業成本法的優點:

(1)成本計算更準確;

(2)成本控制與成本管理更有效;

(3)為戰略管理提供信息支持。

作業成本法的缺點:

(1)開發維護費用高;

(2)確定成本動因困難;

(3)不利于通過組織控制進行管理控制;

(4)不符合對外財務報告的需要。

8、保利分析(第十六章)

如果不考慮所得稅,將(1-稅率)去除即可~~

9、現金預算的編制結合現金隨機模型計算最佳現金持有量和材料成本。(第十二章、第十八章)

該考點還是有些難度的哈,因為以前年度并沒有將二者結合出題,但是雖然結合在一起,基礎知識還是不變的哈~~~同學們要掌握隨機模型計算最佳現金持有量的公式哈~~

10、部門稅前經營利潤計算與內部轉移定價決策。(第十九章)

該考點是屬于利潤中心下的稅前經營利潤計算和內部轉移定價決策的考查,知識點也是很基礎的哈~~

稅前經營利潤=部門銷售收入-部門變動成本總額-部門可控固定成本-部門不可控固定成本

內部轉移定價:市場型內部轉移價格、成本型內部轉移價格、協商型內部轉移價格。

11、業績評價:簡化經濟增加值的計算。(第二十章)

該考點在第一批次中也考到了哈,中注協逢新必考,所以在第二批次中又出現了哈哈~~那相信同學們這塊也復習的很好了,因為第一批次的考試,所以會比較注重這塊哈~

9、現金預算的編制結合現金隨機模型計算最佳現金持有量和材料成本。(第十二章、第十八章)

該考點還是有些難度的哈,因為以前年度并沒有將二者結合出題,但是雖然結合在一起,基礎知識還是不變的哈~~~同學們要掌握隨機模型計算最佳現金持有量的公式哈~~

10、部門稅前經營利潤計算與內部轉移定價決策。(第十九章)

該考點是屬于利潤中心下的稅前經營利潤計算和內部轉移定價決策的考查,知識點也是很基礎的哈~~

稅前經營利潤=部門銷售收入-部門變動成本總額-部門可控固定成本-部門不可控固定成本

內部轉移定價:市場型內部轉移價格、成本型內部轉移價格、協商型內部轉移價格。

11、業績評價:簡化經濟增加值的計算。(第二十章)

該考點在第一批次中也考到了哈,中注協逢新必考,所以在第二批次中又出現了哈哈~~那相信同學們這塊也復習的很好了,因為第一批次的考試,所以會比較注重這塊哈~