對財會人員來說,注冊會計師是大家都想考到的一本證書,每年報考的人數都在百萬以上。順利考到注冊會計師證書就可以獲取審計報告簽字權,擁有更好的職業發展前景。那具體來說,注冊會計師簽字權是什么?通過考試之后,怎么申請?如果你還不清楚,那么今天高頓CPA小編的這篇文章就來幫你答疑解惑!

一、注冊會計師簽字權是什么?

一、注冊會計師簽字權是什么?我們知道,注冊會計師執業和非執業最大的區別就是是否擁有審計簽字權。那什么是注冊會計師審計簽字權呢?

簡單來說,會計師事務所作為第三方,為被審計單位出具審計報告,審計報告需要有兩名注冊會計師進行簽名蓋章,并在會計師事務所蓋章后,才具備法律效力。

審計簽字權既是一份榮譽,也是一份責任。審計報告是公司投資者和經營者了解公司經營狀況的重要參考依據,也是公司日常狀況的真實反映,一旦被查出報告中存在不符合實際的內容,那么簽署報告的注冊會計師必須要承擔相應的責任。

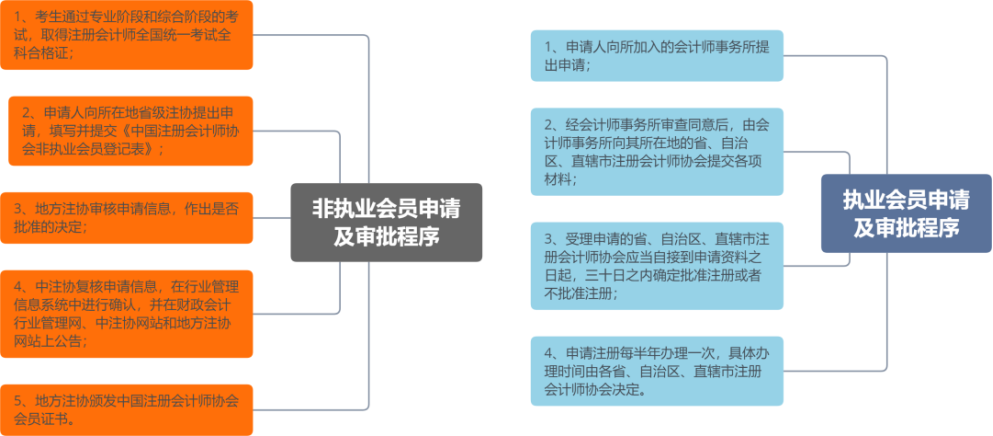

申請注冊會計師簽字權的前提是要通過注冊會計師考試(專業階段和綜合階段考試都要通過),即拿到注冊會計師全國統一考試專業階段考試合格證,和注冊會計師全國統一考試全科合格證兩個證書。

不具有會計師事務所工作經驗的全科合格證人員,可以申請注冊成為非執業注冊會計師會員,不享有注冊會計師簽字權;具備兩年以上會計師事務所工作經驗的考生,可以申請注冊成績執業注冊會計師會員,享有注冊會計師簽字權。

以下是注冊會計師非執業和執業會員的申請流程:

三、什么是執業、非執業注冊會計師?

1、執業注冊會計師:指的是在事務所工作的有簽字權的注冊會計師。考生取得注冊會計師全科合格證后,還需在會計師事務所從事兩年審計工作,才能由所在會計師事務所向當地注協提交申請材料。

2、非執業注冊會計師:是指考過注冊會計師后不打算在事務所工作的,不具有審計報告簽字權。當考生取得注冊會計師全科合格證,即可直接申請成為注冊會計師非執業會員。

另外,執業的會員不在事務所工作了就可以申請轉為非執業,非執業的符合條件的也可以申請轉為執業。

1、執業注冊會計師:指的是在事務所工作的有簽字權的注冊會計師。考生取得注冊會計師全科合格證后,還需在會計師事務所從事兩年審計工作,才能由所在會計師事務所向當地注協提交申請材料。

2、非執業注冊會計師:是指考過注冊會計師后不打算在事務所工作的,不具有審計報告簽字權。當考生取得注冊會計師全科合格證,即可直接申請成為注冊會計師非執業會員。

另外,執業的會員不在事務所工作了就可以申請轉為非執業,非執業的符合條件的也可以申請轉為執業。