稅務師考試稅率:勞務報酬、稿酬、特許權使用費三稅所得如何計稅?稅務師考試共有五科,其中稅法二只有九章,而且企業所得稅和個人所得稅占正本教材的70%,將這兩個稅種掌握好了,基本這個科目也就可以了!今天,高頓教育琉璃學姐給大家整理出來了稅務師考試稅率中比較重要信息,2022年度打算拿下稅法二科目的考生趕緊一起來了解清楚吧!

?稅務師考試稅率:勞務報酬、稿酬、特許權使用費三稅所得如何計稅?

一、居民納稅人

扣繳義務人向居民個人支付勞務報酬所得、稿酬所得、特許權使用費所得時,應當按照以下方法按次或者按月預扣預繳稅款:

勞務報酬所得、稿酬所得、特許權使用費所得以收入減除費用后的余額為收入額;其中,稿酬所得的收入額減按百分之七十計算。

減除費用:預扣預繳稅款時,勞務報酬所得、稿酬所得、特許權使用費所得每次收入不超過四千元的,減除費用按八百元計算;每次收入四千元以上的,減除費用按收入的百分之二十計算。

應納稅所得額:勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為預扣預繳應納稅所得額,計算應預扣預繳稅額。

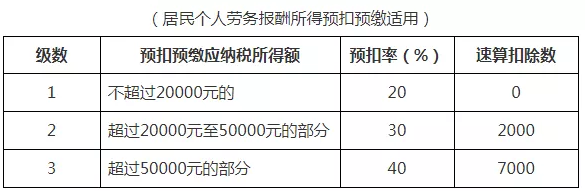

勞務報酬所得適用個人所得稅預扣率表一,稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

勞務報酬所得適用個人所得稅預扣率表一,稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

個人所得稅預扣率表一

居民個人辦理年度綜合所得匯算清繳時,應當依法計算勞務報酬所得、稿酬所得、特許權使用費所得的收入額,并入年度綜合所得計算應納稅款,稅款多退少補。

特殊情況:保險營銷員、證券經紀人傭金收入計算

保險營銷員、證券經紀人取得的傭金收入,屬于勞務報酬所得,以不含增值稅的收入減除20%的費用后的余額為收入額,收入額減去展業成本以及附加稅費后,并入當年綜合所得,計算繳納個人所得稅。

保險營銷員、證券經紀人展業成本按照收入額的25%計算。

保險營銷員、證券經紀人展業成本按照收入額的25%計算。

扣繳義務人向保險營銷員、證券經紀人支付傭金收入時,應按照累計預扣法計算預扣稅款。

【特別提示】

【居民個人取得勞務報酬所得、稿酬所得、特許權使用費所得的匯算清繳】三項所得年度匯算清繳稅款的計算方法和預扣預繳稅款的計算是有區別的。主要差別為:

一是收入額的計算方法不同。

年度匯算清繳時,收入額為收入減除百分之二十的費用后的余額;預扣預繳時收入額為每次收入減除費用后的余額。

其中,“收入不超過四千元的,費用按八百元計算;每次收入四千元以上的,費用按百分之二十計算”。

其中,“收入不超過四千元的,費用按八百元計算;每次收入四千元以上的,費用按百分之二十計算”。

二是可扣除的項目不同。

居民個人的上述三項所得和工資、薪金所得屬于綜合所得,年度匯算清繳時以四項所得的合計收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。

而根據個人所得稅法及實施條例規定,上述三項所得日常預扣預繳稅款時暫不減除專項附加扣除。

而根據個人所得稅法及實施條例規定,上述三項所得日常預扣預繳稅款時暫不減除專項附加扣除。

三是適用的稅率/預扣率不同。

年度匯算清繳時,各項所得合并適用百分之三至百分之四十五的超額累進稅率;預扣預繳時,勞務報酬所得適用個人所得稅預扣率表(同上),稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

居民個人取得勞務報酬所得、稿酬所得、特許權使用費所得,應當在匯算清繳時向稅務機關提供有關信息,減除專項附加扣除。

二、非居民納稅人

扣繳義務人向非居民個人支付勞務報酬所得,稿酬所得和特許權使用費所得時,應當按照以下方法按月或者按次代扣代繳稅款:

勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額,適用個人所得稅稅率表二計算應納稅額。

勞務報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用后的余額為收入額;其中,稿酬所得的收入額減按百分之七十計算。

(個人所得稅稅率表二)

非居民個人達到居民個人條件時,年度終了后按照居民個人有關規定辦理匯算清繳。

(掃碼有驚喜)

?個人所得稅綜合所得匯算清繳相關規定

2021年度終了后,居民個人(以下稱納稅人)需要匯總2021年1月1日至12月31日(以下稱納稅年度)取得的工資薪金、勞務報酬、稿酬、特許權使用費等四項所得(以下稱綜合所得)的收入額,減除費用6萬元以及專項扣除、專項附加扣除、依法確定的其他扣除和符合條件的公益慈善事業捐贈后,適用綜合所得個人所得稅稅率并減去速算扣除數,計算年度匯算最終應納稅額,再減去納稅年度已預繳稅額,得出應退或應補稅額,向稅務機關申報并辦理退稅或補稅。

具體計算公式如下:應退或應補稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-符合條件的公益慈善事業捐贈)×適用稅率-速算扣除數]-已預繳稅額

年度匯算不涉及財產租賃等分類所得,以及納稅人按規定選擇不并入綜合所得計算納稅的所得。

來源:國家稅務總局關于辦理2021年度個人所得稅綜合所得匯算清繳事項的公告(國家稅務總局公告2022年第1號)

成文日期:2022年02月08日

(部分展示)

相關閱讀推薦

以上就是【稅務師考試稅率:勞務報酬、稿酬、特許權使用費三稅所得如何計稅?】的全部內容,如果你想學習更多稅務師相關知識,歡迎大家前往高頓教育官網稅務師頻道,在這里各位可以學習更多精品課程,練習更多免費題目,享受更多教學服務。另外,想要報考稅務師考試,還可通過在線咨詢了解最新報考信息,領取免費學習資料!

【特別說明】

因考試政策、內容不斷變化與調整,文中所提供的以上信息僅供參考,如有異議,請考生以官網公布的內容為準。