QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

新手在做賬的時候都會手生,一不小心,處處都是陷阱,有源源不斷的問題擺在你面前。

“這個單據(jù)可以入賬嗎?明細賬怎么跟憑證對不起來?存貨為什么出現(xiàn)負數(shù)?發(fā)票是陰陽發(fā)票?”有時候越理越亂,越亂問題越多。

小編把一些做賬的實用技巧整理出來,希望能幫到大家。

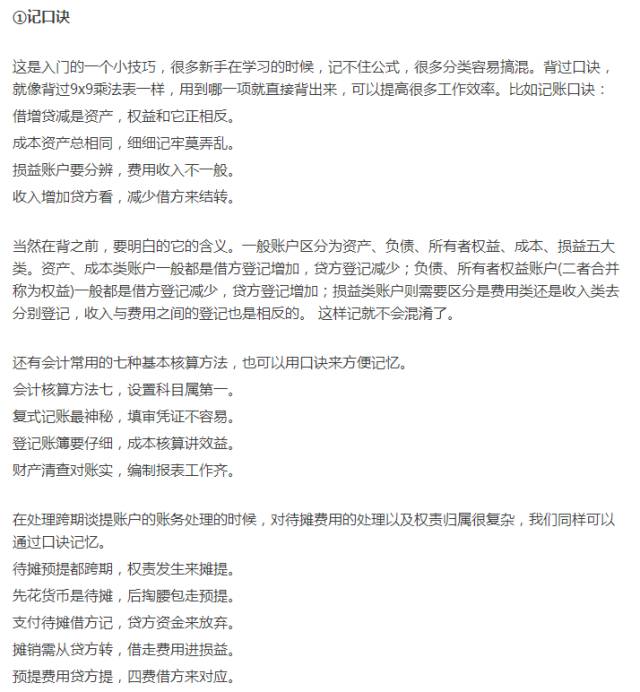

會計新手做賬入門技巧:

②順流程

口訣能幫你很多忙,但是有時候遇到詳細的流程,它也幫不了你,所以,在平時工作中,積累一些常用的流程。比如編制會計分錄的流程:

第一:涉及的賬戶,分析經(jīng)濟業(yè)務(wù)涉及到哪些賬戶發(fā)生變化;

第二:賬戶的性質(zhì),分析涉及的這些賬戶的性質(zhì),即它們各屬于什么會計要素,位于會計等式的左邊還是右邊;

第三:增減變化情況,分析確定這些賬戶是增加了還是減少了,增減金額是多少;

第四:記賬方向,根據(jù)賬戶的性質(zhì)及其增減變化情況,確定分別記入賬戶的借方或貸方;

第五:根據(jù)會計分錄的格式要求,編制完整的會計分錄。

比如每月會計作賬流程:

1、根據(jù)出納轉(zhuǎn)過來的各種原始憑證進行審核,審核無誤后,編制記賬憑證。

2、根據(jù)記賬憑證登記各種明細分類賬。

3、月末作計提、攤銷、結(jié)轉(zhuǎn)相關(guān)成本、費用,對所有記賬憑證進行匯總,編制記賬憑證匯總表,根據(jù)記賬憑證匯總表登記總帳。

4、結(jié)賬、對賬。做到賬證相符、賬賬相符、賬實相符。

5、編制會計報表,做到數(shù)字準確、內(nèi)容完整,并進行分析說明

6、將記賬憑證裝訂成冊,妥善保管

把這些流程用幾個關(guān)鍵詞寫下來,然后經(jīng)常拿出來順一遍,做完之后,按照流程檢查一遍,防止出錯。

③練軟件

除了一些中小企業(yè)在用手工帳以外,大部分公司在用會計軟件,OA平臺來處理日常財會工作,所以一些軟件以及會計電算化技巧也應(yīng)該熟練掌握。對于會計來說,常用的軟件主要是金蝶,用友,還有EXCEL,PPT等。

對于EXCEL和PPT可能比較熟悉,但是真正能運用很熟練的人不多。一些快捷鍵和函數(shù)的用法如果比較熟悉,會計工作做起來就很容易。一方面平時要根據(jù)網(wǎng)上的課程刻意練習(xí),另一方面也可以把會計常用的函數(shù)用法,快捷鍵做成便簽,貼在電腦旁邊,如果忘了,立馬查一下,讓工作更有效率。比如:MID函數(shù),SUMIF函數(shù),COUNTIF函數(shù)。

金蝶和用友兩個軟件大家可能比較陌生,它們都是公司里常用的財務(wù)處理軟件,如果學(xué)會了就比手工帳方便很多,軟件操作方面也沒有什么特別的技巧,就是多問多練。下載一個軟件,找個案例,把每個管理系統(tǒng)都熟悉一遍。

④背公式

記住一些常用的公式也能提高你的工作效率。

一、會計等式:

資產(chǎn)=負債+所有者權(quán)益

收入-費用=利潤

二、會計賬戶:

期末余額=期初余額+本期增加發(fā)生額-本期減少發(fā)生額

三、發(fā)出存貨計價方法:

1、個別計價法

2、先進先出法

3、月末一次加權(quán)平均法

本月發(fā)出存貨的成本=本月發(fā)出存貨的數(shù)量×存貨單位成本

加權(quán)平均單價=實際成本÷存貨數(shù)量

4、移動加權(quán)平均法

存貨單位成本=(原有庫存存貨的實際成本+本次進貨的實際成本 )÷

(原有庫存存貨數(shù)量+本次進貨數(shù)量)

本次發(fā)出存貨的成本=本次發(fā)出存貨數(shù)量×本次發(fā)貨前存貨的單位成本

本月月末庫存存貨成本=月末庫存存貨的數(shù)量×本月月末存貨單位成本

⑤多積累

最后一條技巧是提醒大家多積累,不要怕犯錯,但是不要重復(fù)犯同一個錯誤。有些拿到財會證書的人,雖然理論很熟悉,但是實操起來,還是會走進誤區(qū)。比如:有人把把借貸相等當(dāng)成填制會計憑證的唯一目的,沒有發(fā)票不會做賬,收據(jù)不能入賬,也不能稅前扣除。