注會審計科目的內容晦澀難懂,非常抽象,需要考生有較強的邏輯思維能力。審計主要講的是實際審計業務的流程,做過審計工作的考生學習起來會相對輕松些。沒有審計經驗的考生,在學習的時候要理解記憶,培養全局觀,把審計的各個環節聯系在一起。總共有23章內容,其中重點內容有實質性分析程序、質量控制,存貨監盤、審計測試流程、各類交易與賬戶審計。接下來我們通過分析2020年注會考情來預測2021年考試重點!

注會《審計》考試的題型、題量均未發生變化,依然延續近幾年考試情況。

客觀題考核范圍較廣,難度適中,多選題個別題目難度較大,需考生進行一定的分析才可得出正確答案。

主觀題整體難度較大,更注重結合實務,尤其是在今年的背景下,多處題目涉及到了工作的影響,這對于考生來說,難度較大。比如因疫情原因函證無法回函、書面聲明無法簽署等,這些事項結合時事,需要考生作出較強的職業判斷。由此可以看出,只學習教材的內容可能是不夠的,還需要結合實務,靈活運用學到的知識。另外,2020年主觀題在某些方面依然延續了以往的特點,更加注重對具體的程序的考查,比如針對營業成本、存貨跌價準備等如何去做程序。

2021年《審計》考試考情、考點預測

【1】客觀題:與以往考試相比,今年客觀題考查的題目難度基本不變,覆蓋度較廣,考查的知識點中規中矩。根據歷年考題情況,循環章節及職業道德相關的章節,考查客觀題的幾率較小。教材后半部分,即從第16-21章是多選題考查的章節,考生要把握。

【2】主觀題:主觀題歷年考查的知識點趨于穩定,預計明年考試依然會緊密貼合實務,在備考時,要多關注時事,關注一些上市公司案例等,這樣可能會幫助我們培養思維,在遇到教材中沒有的題目時,能夠靈活應對。

【3】根據歷年考試情況,預計以下章節依然是要點:第3章、第9-12章、第16-19章、第21章、第23章。

2021年《審計》變動部分

2021年《審計》變動部分

◆ 審計這一科的變動存在一定的不確定性,之前中注協發布了《五項審計準則》,分別是:職業懷疑、函證、收入確認、關聯方以及貨幣資金審計五項內容。因為部分內容在2020年教材沒有體現,那么很可能會出現在2021年教材中。

◆ 此外,中注協今年還發布了不少審計征求意見稿,雖然目前沒有正式文件,但是很難肯定他們不會出現在2021年教材中。比如:

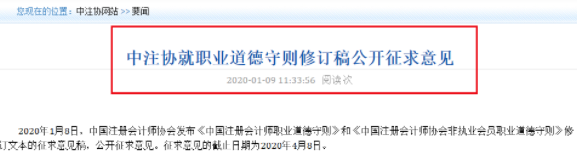

影響職業道德基本原則和概念框架的職業道德守則:

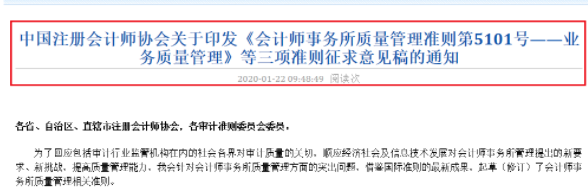

影響會計師事務所業務質量控制的《會計師事務所質量管理準則第5101號——業務質量管理》

◆ 在審計考試中,考生應該也能明顯感受到,審計考試也特別強調了疫情對審計工作的影響,2021年的教材中也可能會突出這一點,考生也要特別注意。

審計每年的變動幅度都不大,它的內容較多,考生可以提前進行復習。

以上就是在CPA考試【備考手冊:2021年注會審計考點預測及教材變化章節!】的全部解答,如果想要學習更多知識,歡迎大家前往高頓教育CPA網站

延伸閱讀

.jpg)

.jpg)