近日,中注協官方發布了最新的一則通知文件,而這則文件直接涉及到CPA相關科目的考試考點變化調整!每一個想要拿下CPA證書的考生都需要清晰明了最新變動!

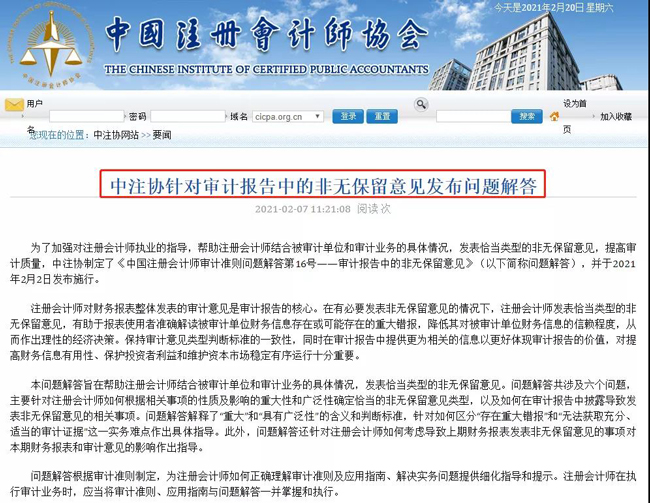

2021年2月7日,中注協官網發布了最新的一則《中國注冊會計師協會關于印發<中國注冊會計師審計準則問題解答第16號——審計報告中的非無保留意見>的通知》,就審計相關內容作出了最新的規定及解釋:

與此同時發布的還有《中注協針對審計報告中的非無保留意見發布問題解答》

學姐就給大家介紹下主要的內容:

● 文件主要是旨在幫助注冊會計師結合被審計單位和審計業務的具體情況,發表恰當類型的非無保留意見。

● 問題解答共涉及六個問題,主要針對注冊會計師如何根據相關事項的性質及影響的重大性和廣泛性確定恰當的非無保留意見類型,以及如何在審計報告中披露導致發表非無保留意見的相關事項。

● 問題解答解釋了“重大”和“具有廣泛性”的含義和判斷標準,針對如何區分“存在重大錯報”和“無法獲取充分、適當的審計證據”這一實務難點作出具體指導。

● 此外,問題解答還針對注冊會計師如何考慮導致上期財務報表發表非無保留意見的事項對本期財務報表和審計意見的影響作出指導。

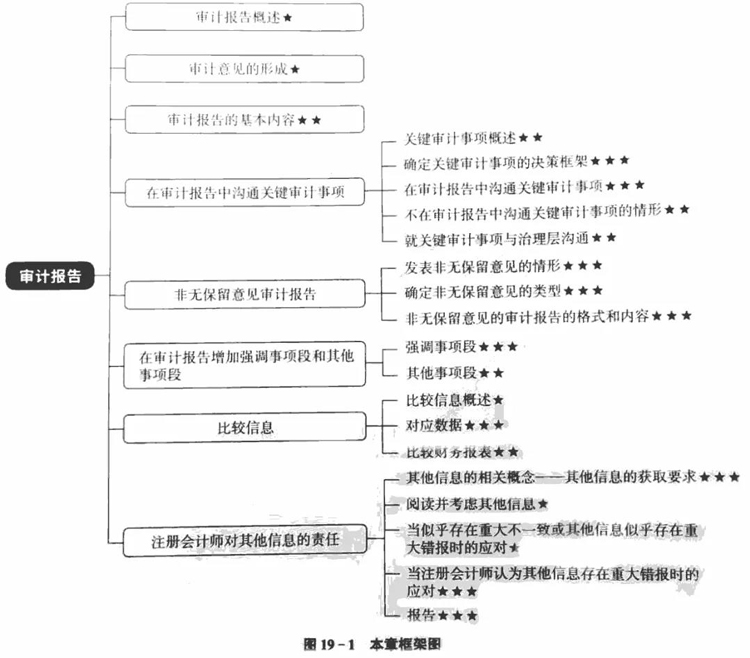

CPA《審計》變動知識點

打開CPA《審計》教材,“非無保留意見審計”是屬于第十九章的審計報告當中的核心內容。從這個章節的知識框架圖,“非無保留意見審計報告”還是處于★★★位置的:

正切中考點,而且要格外注意的是,判斷審計意見類型的簡單題是本章節最常考察的題型,考生在判斷時,需要根據題目給出的具體情形,先判斷改情形是屬于重大錯誤還是重大受限,再判斷是否具有廣泛性,最后再確定意見類型!其中具有廣泛性影響的舉例需要記憶,考試常考查該考點,簡單題選擇題都有可能出現!

那么, 除了這次的政策對于《審計》科目產生的影響,這個科目在過去一年中還受到哪些政策的影響呢?

之前中注協發布了《五項審計準則》,分別是:職業懷疑、函證、收入確認、關聯方以及貨幣資金審計五項內容。部分內容在2020年教材沒有體現,很可能會出現在2021年教材中。

此外,中注協今年還發布了不少關于審計的文件,很難肯定他們不會出現在2021年教材中。

比如:

影響職業道德基本原則和概念框架的職業道德守則:12月18日,中注協連發的兩則通知,《中國注冊會計師職業道德守則(2020)》及《中國注冊會計師協會非執業會員職業道德守則(2020)》;

影響職業道德基本原則和概念框架的職業道德守則:12月18日,中注協連發的兩則通知,《中國注冊會計師職業道德守則(2020)》及《中國注冊會計師協會非執業會員職業道德守則(2020)》;

影響會計師事務所業務質量控制的《會計師事務所質量管理準則第5101號——業務質量管理》等三項準則的通知。

以上就是在CPA考試【中注協官宣!2021年CPA《審計》又要變了!】的全部解答,如果想要學習更多知識,歡迎大家前往高頓教育CPA網站