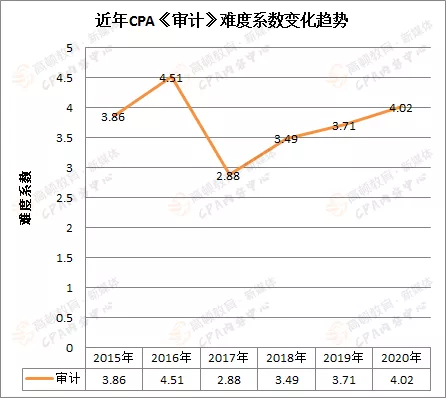

審計難度變化差異大,已經連續四年難度上升!2021大概率逆轉!審計近五年的難度系數表明,審計的難度變化差異是比較大的,從2015年到2018年都是大起大落的形勢。在難度系數最低的2017年,當年審計科目考試結束后還有考生反饋“審計開門紅”,為當年的CPA考試開了個好頭。

.jpg)

而2020年審計科目,則是在17年之后實現了連續四年的難度攀升!按照正常的規律,在多年難度連續上漲之后,下一年度難度下降是符合趨勢的!所以說,2021年《審計》科目也真的非常有可能難度系數會在爬升到頂點后逆轉下降!

審計考點分析

審計容易出現主觀題的章節:第三章函證、第四章審計抽樣、第十一章存貨監盤、第十六章集團報表審計、第十七章其他特殊項目審計、第十九章審計報告、第二十一章質量控制準則和第二十二、三章獨立性。

| 重點章節 | 分值占比 | 高頻考點 | 重要性 |

| 第一章審計概述 | 6-9分 | 審計總體目標 | ★★ |

| 認定與具體審計目標 | ★★★ | ||

| 審計風險 | ★★ | ||

| 第二章審計計劃 | 2-7分 | 總體審計策略和具體審計計劃 | ★★ |

| 重要性 | ★★★ | ||

| 第三章審計證據 | 5-10分 | 審計證據的充分性與適當性 | ★★ |

| 函證:內容、設計、實施與評價 | ★★★ | ||

| 分析程序:用作風險評估程序、用作實質性程序、用于總體復核 | ★★ | ||

| 第四章審計抽樣方法 | 5-7分 | 審計抽樣在控制測試中的應用 | ★★ |

| 審計抽樣在細節測試中的運用 | ★★ | ||

| 第七章風險評估 | 3-8分 | 風險評估程序、信息來源以及項目組內部的討論 | ★★★ |

| 了解被審計單位及其環境、內控 | ★★★ | ||

| 評估重大錯報風險:評估財務報表層次和認定層次的重大錯報風險、需要特別考慮的重大錯報風險、僅通過實質性程序無法應對的重大錯報風險、對風險評估的修正 | ★★★ | ||

| 第八章風險應對 | 3-8分 | 針對財務報表層次重大錯報風險的總體應對措施:財務報表層次重大錯報風險與總體應對措施、增加審計程序不可預見性的方法、總體應對措施對擬實施進一步審計程序的總體審計方案的影響 | ★★★ |

| 進一步審計程序的含義和要求、性質、時間和范圍 | ★★★ | ||

| 控制測試的性質、時間和范圍 | ★★★ | ||

| 實質性程序的性質、時間和范圍 | ★★★ | ||

| 第十二章貨幣資金的審計 | 4-6分 | 貨幣資金的重大錯報風險:貨幣資金的可能發生錯報環節、識別應對可能發生錯報環節的內部控制、與貨幣資金相關的重大錯報風險、擬實施的進一步審計程序的總體方案 | ★★★ |

| 庫存現金的控制測試和實質性程序 | ★★★ | ||

| 銀行存款的控制測試和實質性程序 | ★★★ | ||

| 第十七章其他特殊項目的審計 | 4-7分 | 關聯方的審計 | ★★★ |

| 考慮持續經營假設 | ★★★ | ||

| 第十九章審計報告 | 6-7分 | 在審計報告中溝通關鍵審計事項 | ★★★ |

| 在審計報告增加強調事項段和其他事項段 | ★★★ | ||

| 第二十一章會計師事務所業務質量控制 | 6-7分 | 項目質量復核:項目質量復核人員的委派和資質要求、項目質量復核的實施、與項目質量復核有關的工作底稿 | ★★ |

| 第二十二、二十三章職業道德基本原則和概念框架與獨立性 | 6-7分 | 注冊會計師對職業道德概念框架的具體運用:識別對職業道德基本原則的不利影響、評價不利影響的嚴重程度、應對不利影響、利益沖突、專業服務委托、收費、利益誘惑(包括禮品和款待) | ★★ |

| 經濟利益:對獨立性產生不利影響的情形和防范措施 | ★★★ | ||

| 貸款和擔保以及商業關系、家庭和私人關系 | ★★★ | ||

| 與審計客戶發生人員交流:與審計客戶發生雇傭關系;臨時借出員工;最近曾任審計客戶的董事、高級管理人員或特定員工;兼任審計客戶的董事或高級管理人員 | ★★★ | ||

| 與審計客戶長期存在業務關系:屬于公眾利益實體的審計客戶 | ★★★ | ||

| 為審計客戶提供非鑒證服務 | ★★★ | ||

| 收費 | ★★★ | ||

| 影響獨立性的其他事項:薪酬和業績評價政策、禮品和款待、訴訟或訴訟威脅 | ★★★ |

以上就是在CPA考試【2021年CPA考情分析:審計考試 難度會降低嗎?】的全部解答,如果想要學習更多知識,歡迎大家前往高頓教育CPA網站