對于涉稅行業熱點政策有所關注的考生應該知道,2017年以來,關于“稅務金稅四期即將上線”傳聞一直就沒有停歇過。本月中旬,國家稅務總局發布2020年12月政府采購意向公告,不得不說,“金稅四期”已悄然而至!

根據金稅四期的采購信息,我們可以看出,國稅局又一次加強了監控監管力度,這也就是意味著“涉稅風險”相關的內容大家務必要重視起來了!基于此,學姐本周會為大家整理出十個常見而又容易忽略的風險點,現在就一起來看看私車公用和取得不符合規定增值稅發票入賬相關情況吧!

稅務師“涉稅風險”相關知識點:私車公用與增值稅發票入賬

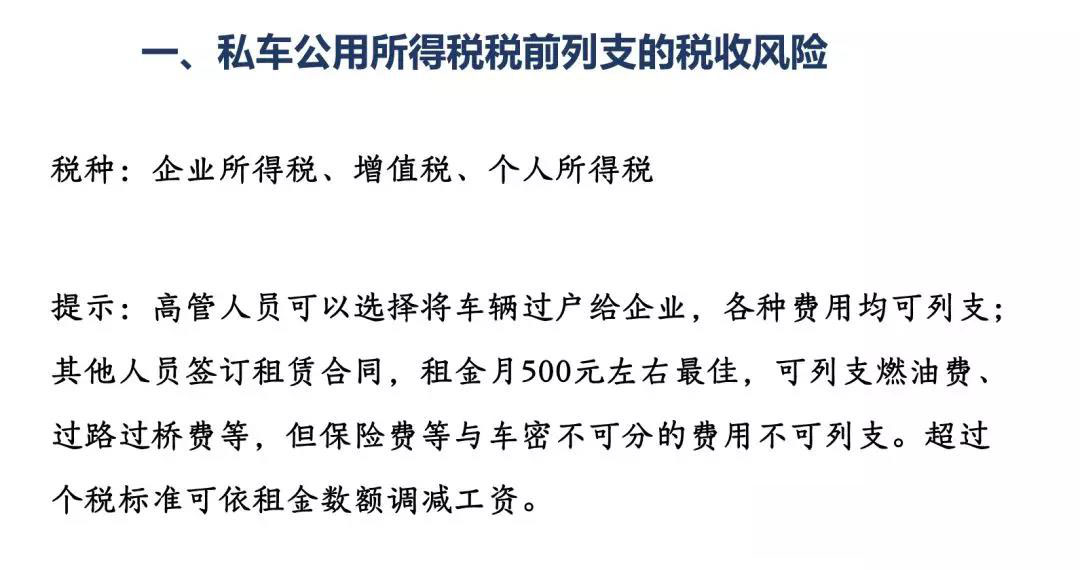

1、私車公用涉稅風險點提示

私車公用,這個話題已經說的太多了。

因為這種行為在公司的生產經營之中,目前也是非常的普遍。

對于私車公用業務,我們應當怎么來列支,才能防范一定的稅收風險呢?

如果是高管人員,我們可以選擇,就把車輛過戶給企業。作為企業自有的固定資產,燃油費、修理費、保險費、過路過橋費等等都可以稅前列支。個人轉讓使用過的物品免征增值稅。

如果是普通工作人員,可以簽訂租賃合同,租金不要選擇為0,可以選擇在月租金500元左右,自然人按次納稅,代開發票不超過500元屬于起征點政策之內。

租賃資產要注意的是,燃油費和過路過橋費可以企業所得稅前列支,保險費和維修費,要視地方政策而定。有些省市明確規定是不允許稅前扣除的。

因此,要關注本省市相關政策,以免出現不必要的涉稅風險。

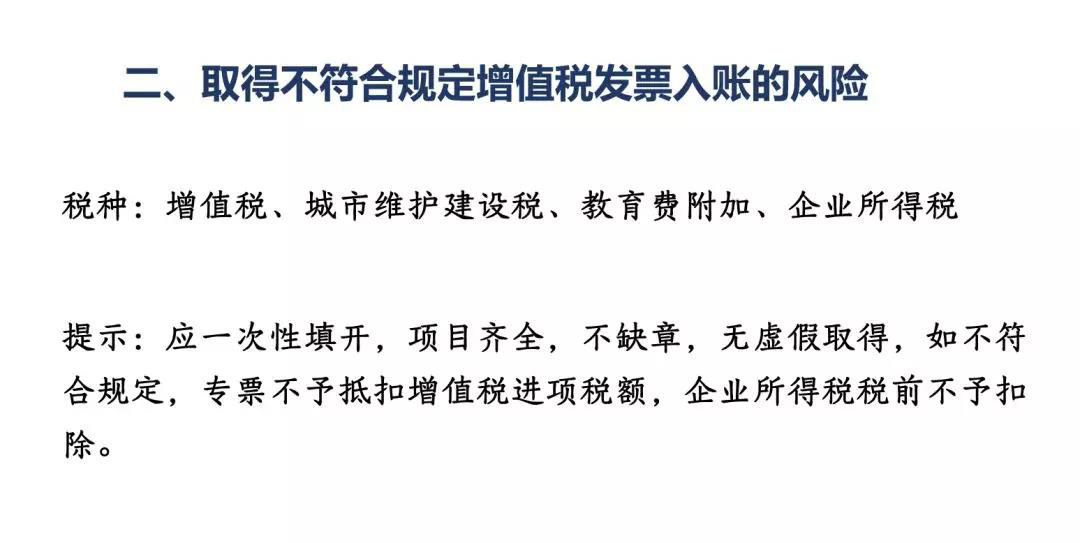

2、取得不符合規定增值稅發票入賬

朋友說,哎呀,這個風險提示太簡單啦。我們現在對于票面都檢查的非常嚴格,一次性填開,備注欄填寫,不能缺少發票專用章,不能虛假取得,這些都知道。

對的,發票基本票面問題都不會犯錯誤啦。

但稅收中的風險就是這樣防不勝防。

曾經有這樣一個案例。

一張普通發票,貨物名稱是混凝土,票面各種問題都沒有,填寫非常規范。

購買方是河南省某商貿公司,銷售方是廣西省某建筑材料公司。

河南公司說,買混凝土是用于建設規劃為五層的辦公樓。檢查人員問貨物是廣西的企業在本地有臨時生產場所還是從廣西直接送到河南的呢?

答曰從廣西購買,直接送來的。

檢查人員當時就斷定,這筆業務是虛假的。為什么呢?

混凝土的特性是什么?從生產到使用,時間最多不能超過三個小時左右,否則它就會凝結,無法使用。

因此怎么可能從廣西購買的混凝土到河南還可用呢?企業辯稱,確實購買了混凝土,不過是從本地購買后取得了這張發票。

最后如何處理暫且不論,案例的意義在于提醒,不僅僅是票面問題,有時涉及到的常識也要略知一二。

朋友聽完感嘆說,照你這么說,我們做財務還得上曉天文下知地理呢,每個月工資沒多高,要求還挺高。

相關閱讀

以上就是本期稅務師相關知識點講解的全部內容,如果你想學習更多稅務師相關知識,歡迎大家前往高頓教育官網稅務師頻道!