公司并購指的是兩家或者更多的獨立企業,在平等自愿、等價有償的情況下,合并組成一家企業。并購的實質是在企業控制權運動過程中,各權利主體依據企業產權作出的制度安排而進行的一種權利讓渡行為。

公司并購的概念是什么?

并購是合并與收購的簡稱,其中合并又細分為吸收合并與新設合并。

1.合并

(1)吸收合并

吸收合并也叫兼并,是指以主并企業法人地位存續為前提,將目標公司的產權折合為股份,連同相應的資產與負債整合到主并企業之中的資本運作方式。

(2)新設合并

是指兩個或兩個以上公司合并組成一個新的統一的法人公司,被合并的各公司原有的法人地位均不復存在。

2.收購

收購指的是主并企業對目標公司實施的股權收購,包括非控制權性收購(即參股性收購)與控制權性收購(取得目標公司第一大股東地位)。在非控制權性收購的情況下,主并企業與目標公司各自原有的法人地位繼續存在;在控制權性收購的情況下,目標公司通常作為主并企業的一個子公司,而繼續保持其原有的法人地位。

公司并購的動因是什么?

1.獲取公司控制權増效

2.取得協同效應

3.向市場傳遞公司價值低估的信息

4.降低代理成本

5.管理者擴張動機

被并購企業的價值評估

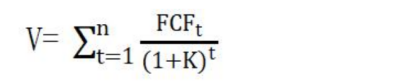

1.折現式價值評估模式

式中,V表示目標公司價值;FCF表示目標公司自由現金流量;K表示折現率;t表示期限;n表示折現期。2.非折現式價值評估模式

(1)非折現式價值評估模式包括市盈率法、賬面資產凈值法和清算價值法等。

(2)市盈率法下的每股價值計算公式如下:

每股價值=預計每股收益×標準市盈率

其中:市盈率=每股價格/每股收益

3.估值模型的應用

選用恰當的方法,對擬并購的目標公司的價值作出合理的估價,對于指導企業搜尋與擇取價位合理的目標公司并獲得并購成功非常重要。一般而言,集團公司可以采用非現金流量法對某一個或若干個備選目標公司的財務實力進行初步審查,以大致估算備選目標公司的投資價值并作出初步篩選。

當并購對象業已明確,特別是雙方簽署了初步并購意向書,最好是在一定程度上取得了目標公司的協作后,再利用現金流量折現模式對目標公司的價值作岀具體的評估。