?賬戶的結(jié)構(gòu)可以理解為會計記錄經(jīng)濟(jì)業(yè)務(wù)的“格式模板”?,就像一張表格,用于分類記錄每一筆錢的來龍去脈。賬戶結(jié)構(gòu)主要包括以下核心元素:

?賬戶名稱?(即會計科目):例如“銀行存款”“應(yīng)付賬款”等;

?賬戶名稱?(即會計科目):例如“銀行存款”“應(yīng)付賬款”等;?借貸方向:左邊為“借方”,右邊為“貸方”,記錄金額的增減;

?摘要:簡要說明經(jīng)濟(jì)業(yè)務(wù)內(nèi)容(如“采購原材料”);

?金額欄:記錄增加額、減少額和期末余額。

舉個生活化例子:

假設(shè)你經(jīng)營一家便利店,用現(xiàn)金進(jìn)貨1000元:

在“庫存商品”賬戶的借方記錄增加1000元(錢變成了貨);

在“現(xiàn)金”賬戶的貸方記錄減少1000元(錢花出去了)。

整個過程通過賬戶結(jié)構(gòu)清晰地展現(xiàn)了資金流動的全貌。

賬戶結(jié)構(gòu)的基本組成

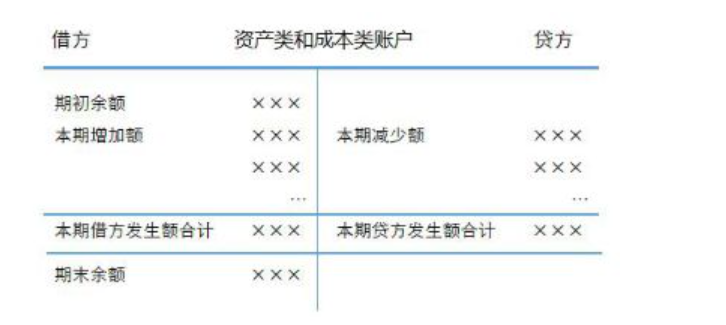

?1.核心框架:T型賬戶(丁字賬)?

賬戶結(jié)構(gòu)通常簡化為“T”型(或“丁”字型),左右兩側(cè)分別代表借貸方向:

?左邊(借方)?:記錄資產(chǎn)、費(fèi)用的增加,或負(fù)債、收入的減少;

?右邊(貸方)?:記錄負(fù)債、收入的增加,或資產(chǎn)、費(fèi)用的減少。

?2.詳細(xì)要素

?2.詳細(xì)要素實際會計實務(wù)中,賬戶結(jié)構(gòu)還包括以下信息:

?日期:業(yè)務(wù)發(fā)生的具體時間;

?憑證編號:記賬依據(jù)的發(fā)票或單據(jù)編號;

?余額:期末剩余的金額(如資產(chǎn)類賬戶余額在借方,負(fù)債類在貸方)。

不同類別賬戶的結(jié)構(gòu)差異

賬戶結(jié)構(gòu)因會計科目性質(zhì)不同而有方向差異,具體可分為三類:

| 賬戶類型 | ?借方登記 | ?貸方登記 | ?期末余額方向 |

|---|---|---|---|

| ?資產(chǎn)類?(如現(xiàn)金、存貨) | 增加(如收到貨款) | 減少(如支付費(fèi)用) | 借方 |

| ?負(fù)債類?(如應(yīng)付賬款) | 減少(如償還債務(wù)) | 增加(如賒購商品) | 貸方 |

| ?所有者權(quán)益類?(如實收資本) | 減少(如股東撤資) | 增加(如利潤留存) | 貸方 |

注意:費(fèi)用類賬戶(如“管理費(fèi)用”)結(jié)構(gòu)與資產(chǎn)類相同,收入類(如“銷售收入”)與負(fù)債類相同。

實例解析:從業(yè)務(wù)到賬戶記錄

?案例1:用銀行存款購買原材料

業(yè)務(wù):企業(yè)從銀行賬戶轉(zhuǎn)賬3萬元購買原材料。

賬戶結(jié)構(gòu)變化:

?原材料(資產(chǎn)類)?:

借方增加3萬元(庫存增加);

?銀行存款(資產(chǎn)類)?:

貸方減少3萬元(資金支出)。

案例2:賒銷商品確認(rèn)收入

業(yè)務(wù):向客戶銷售商品5萬元,暫未收款。

賬戶結(jié)構(gòu)變化:

?應(yīng)收賬款(資產(chǎn)類)?:

借方增加5萬元(客戶欠款);

?主營業(yè)務(wù)收入(收入類)?:

貸方增加5萬元(收入實現(xiàn))。

實例解析:從業(yè)務(wù)到賬戶記錄

?案例1:用銀行存款購買原材料

業(yè)務(wù):企業(yè)從銀行賬戶轉(zhuǎn)賬3萬元購買原材料。

賬戶結(jié)構(gòu)變化:

?原材料(資產(chǎn)類)?:

借方增加3萬元(庫存增加);

?銀行存款(資產(chǎn)類)?:

貸方減少3萬元(資金支出)。

案例2:賒銷商品確認(rèn)收入

業(yè)務(wù):向客戶銷售商品5萬元,暫未收款。

賬戶結(jié)構(gòu)變化:

?應(yīng)收賬款(資產(chǎn)類)?:

借方增加5萬元(客戶欠款);

?主營業(yè)務(wù)收入(收入類)?:

貸方增加5萬元(收入實現(xiàn))。